2012

Vigilância dos sistemas de liquidação

O BCB realiza rotineiramente vigilância das câmaras e dos prestadores de serviços de compensação e de liquidação com o objetivo de garantir a estabilidade do SFN e o normal funcionamento do SPB. Essa vigilância tem como escopo: a) o monitoramento dos riscos relacionados à liquidação de obrigações entre instituições financeiras; b) o gerenciamento de riscos pelos sistemas; e c) os aspectos relacionados aos padrões internacionalmente aplicáveis a infraestruturas do mercado financeiro.

Os instrumentos utilizados na vigilância

A infraestrutura de compensação e liquidação sob vigilância do BCB é composta por:

- Câmara de Ações BM&FBovespa;

- Câmara de Ativos BM&FBovespa;

- Câmara de Câmbio BM&FBovespa;

- Câmara de Derivativos BM&FBovespa;

- Câmara Interbancária de Pagamentos CIP (Siloc, Sitraf e C3);

- Compe;

- Cetip S.A. Mercados Organizados;

- Cielo;

- Redecard;

- STR;

- Selic.

Para realizar essa vigilância, o BCB utiliza quatro instrumentos:

a) autorizações para funcionamento e alterações nos sistemas que envolvam aspectos de gerenciamento de risco, procedimentos de liquidação e conexões entre sistemas, entre outros, a fim de verificar a observância dos princípios e da base normativa aplicável;

b) inspeção in loco, a fim de avaliar:

- ambiente de tecnologia;

- gestão de riscos;

- controles internos;

- continuidade de negócios;

- governança corporativa.

c) testes estatísticos (backtesting mensal):

- monitoramento dos riscos de crédito e de liquidez incorridos pelos participantes e pelos sistemas que atuam como contraparte central;

- verifica se as garantias depositadas pelos participantes, em cada sistema e em cada dia do período analisado, são corretamente dimensionadas para suportar possíveis falhas de liquidação;

d) monitoramento de operações por meio dos fluxos registrados. O resultado aponta para a adequação no dimensionamento dos riscos e das garantias pela câmara.

Nos últimos anos, o BCB tem feito esforços para que as áreas de gerenciamento de riscos e de controles internos dessas infraestruturas tenham independência e recursos suficientes para cumprir suas responsabilidades e seus objetivos.

Em janeiro, foi aprovado o sistema C3, operado pela Câmara Interbancária de Pagamentos (CIP). A criação desse sistema está em consonância com as determinações do CMN, que definiu que somente podem ser objeto de cessão as operações de crédito registradas em sistema de registro e liquidação autorizado pelo BCB (Resolução nº 3.998, de 28 de julho de 2011).

Tal medida surgiu em meio à necessidade de se coibir fraudes no mercado de cessão de crédito interbancário decorrentes da multiplicidade de cessões da mesma operação. A criação desse sistema foi fundamental para a recuperação do mercado de cessão de crédito interbancário, que ficou temporariamente paralisado em decorrência dos problemas observados no ano anterior.

Adequação aos novos princípios para infraestruturas do mercado financeiro

A crise financeira recente e a experiência acumulada desde a implantação dos padrões internacionais para gerenciamento de risco de infraestruturas do mercado financeiro (IMF) levaram o Comitê de Sistemas de Pagamentos e de Liquidação do BIS (CPSS/BIS) e a Organização Internacional das Comissões de Valores (Iosco) a publicarem, em abril, os Princípios para Infraestruturas de Mercado Financeiro (PFMI).

O documento reúne os padrões internacionais para avaliação da segurança e da eficiência dessas infraestruturas, fornecendo parâmetros mínimos a serem adotados pelas autoridades regulatórias no exercício da atividade de vigilância. Esses padrões resultam da revisão daqueles publicados nos relatórios anteriores. Os países-membros do G20 assumiram o compromisso de aplicar esses princípios às respectivas IMFs.

No âmbito da avaliação da estabilidade do sistema financeiro (Financial System Assessment Program FSAP), o Banco Mundial avaliou os sistemas integrantes do SPB relativamente aos novos PFMIs. O resultado indica ampla aderência do SPB às recomendações internacionais.

Ainda assim, o BCB constituiu grupo de trabalho para elaborar proposta de revisão do arcabouço legal e regulamentar vigente. O objetivo é promover o alinhamento aos novos princípios, quando necessário, além de incorporar oportunidades de melhoria identificadas ao longo da atuação da autarquia como vigilante do SPB.

Modernização dos sistemas de pagamentos de varejo

O BCB divulgou novas informações e estatísticas sobre os sistemas de pagamento de varejo Diagnóstico do Sistema de Pagamentos de Varejo do Brasil Adendo Estatístico 2011 e sobre os cartões de pagamento Relatório sobre a Indústria de Cartões de Pagamento no Brasil Adendo Estatístico 2011. Esses dois relatórios estão disponíveis no sítio do BCB na internet, na seção referente ao Sistema de Pagamentos Brasileiro.

Os estudos mostram que, em 2011, o uso do cheque caiu cerca de 5% em relação ao ano anterior, ao passo que a utilização dos instrumentos de pagamento eletrônicos aumentou em 14%, com forte influência das transações com cartões de crédito e de débito, que cresceram 16,8%. A tabela a seguir evidencia que vem ocorrendo redução na emissão de cheques abaixo de R$1 mil, possivelmente devido à substituição por instrumentos eletrônicos, principalmente os cartões de pagamento.

Quantidade de cheques trocados*

| Faixa de valor | 2006 | 2011 | 2011/2006 (%) |

|---|---|---|---|

| Até R$300 | 1.166.051 | 491.809 | -58% |

| R$300 a R$1 mil | 357.197 | 305.610 | -14% |

| R$1 mil a R$2,5 mil | 113.875 | 126.539 | 11% |

| R$2,5 mil a R$5 mil | 48.821 | 56.769 | 16% |

| R$5 mil a R$50 mil | 21.237 | 26.896 | 27% |

| R$50 mil a R$250 mil | 921 | 1264 | 37% |

| Acima de R$250 mil | 74 | 113 | 53% |

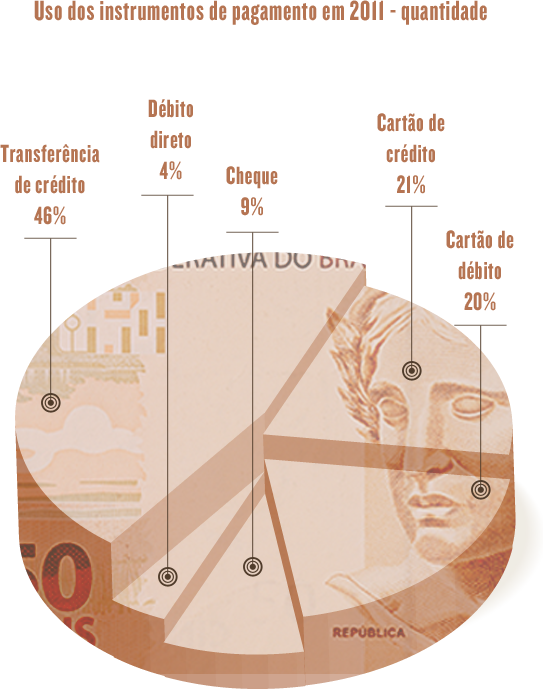

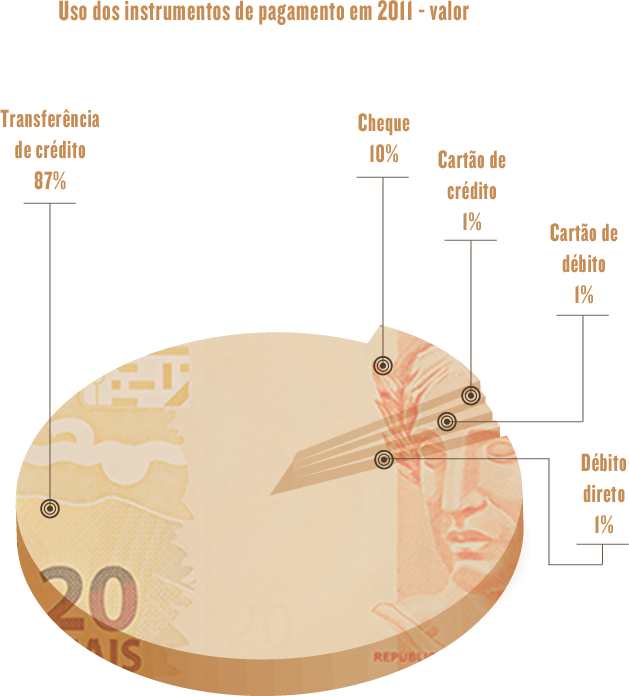

O principal instrumento de pagamento eletrônico permanece sendo a transferência de crédito denominação genérica que inclui DOC, TEC, TED, boleto de pagamento, transferência entre clientes de uma mesma instituição e convênios de arrecadação , representando 46% da quantidade e 87% do valor das transações efetuadas sem o uso do dinheiro em espécie. Por sua vez, os cartões de débito e de crédito representam, em conjunto, cerca de 40% dos pagamentos, em termos de quantidade, mas apenas 2% em valor.

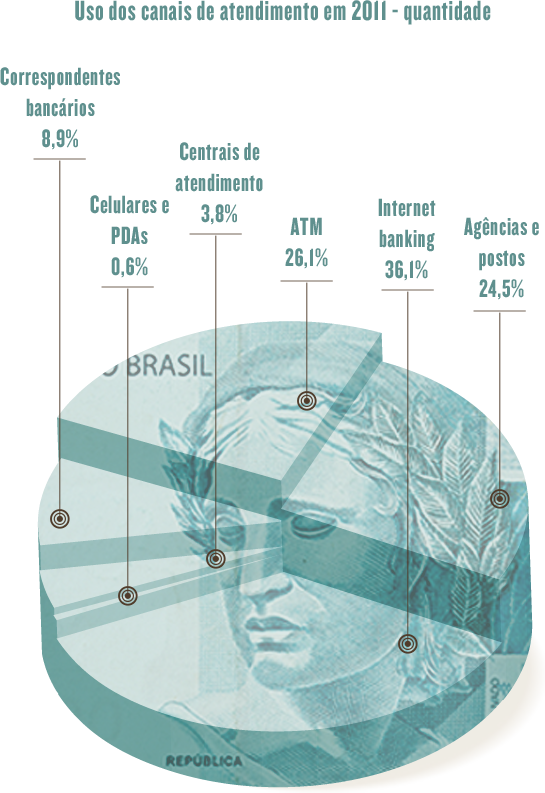

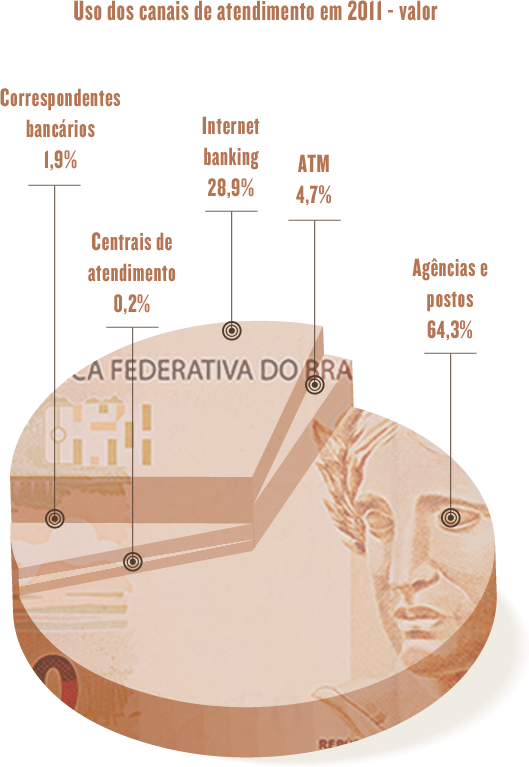

Quanto ao uso dos canais de atendimento, em 2011, 63% das transações bancárias foram efetuadas por meio dos canais eletrônicos internet banking, caixas automáticos (ATM), celulares e computadores de mão (PDAs). Considerando o volume financeiro, agências e postos tradicionais responderam por cerca de 64% das transações. Merece destaque a utilização do internet banking, que respondeu por 29% das transações, em valor, seguido pelo ATM, com cerca de 5%.

Nova circular sobre boleto de pagamento

O BCB publicou a Circular nº 3.598, de 6 de junho de 2012, que instituiu o boleto de pagamento, em substituição ao bloqueto de cobrança. A publicação visou à melhoria na oferta dos serviços de pagamentos e à estabilidade e evolução do SPB.

Dentre as alterações, destaca-se a que diz respeito à sistemática de liquidação das obrigações interbancárias resultantes do uso desse instrumento. A mudança passa a valer a partir de abril de 2013.

Com as novas regras, os boletos de valor igual ou superior a R$250 mil deverão, obrigatoriamente, ser liquidados por intermédio do STR, no mesmo dia do recebimento. Já os boletos abaixo desse valor poderão ser liquidados a critério da instituição financeira recebedora, com compensação multilateral, por intermédio de sistema de compensação e de liquidação autorizado pelo BCB ou adotando a mesma sistemática aplicada aos boletos acima de R$250 mil.

Em ambos os casos, o prazo de disponibilização dos recursos ao beneficiário permanece como objeto de negociação entre este e a instituição financeira destinatária.

A regra em vigor até abril de 2013 estabelece que boletos com valor individual igual ou superior a R$5 mil são liquidados de forma bilateral, enquanto boletos com valor inferior a R$5 mil são liquidados pelo valor líquido multilateral, ambos no dia posterior.

Além de antecipar a liquidação de valores relevantes (do dia seguinte para o mesmo dia do pagamento), a nova sistemática aumenta o volume financeiro liquidado com compensação multilateral, aumentando a eficiência do sistema sem comprometer a sua segurança.

Além disso, a nova regulamentação permite o uso universal do boleto, independente do tipo de negócio jurídico, e cria o boleto de oferta. A nova espécie do instrumento tem o propósito de proteger os clientes do sistema financeiro, tornando possível a distinção entre o pagamento de uma dívida já constituída e outras situações em que a obrigação não havia sido previamente contratada, portanto, cujo pagamento não é obrigatório.