2012

Reunião do Copom Diretoria do BCB decide a taxa básica de juros.

Foto por: Elza Fiúza/ABr

Política monetária

A inflação apresentou trajetória de desaceleração em 2012, comparativamente a 2011, resultado associado a menores reajustes de preços administrados. Os preços livres, que apresentaram variação similar nos dois períodos, foram influenciados por pressões pontuais ocorridas no grupo “alimentação” e pela reversão no movimento descendente dos preços de serviços a partir de meados do ano.

Após registrar recuo no primeiro semestre, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) acumulado em doze meses acelerou a partir de julho, como consequência de pressões inflacionárias no segmento de alimentação. Essas pressões foram, na maior parte, decorrentes de choques nos preços de produtos in natura e de grãos. Ainda assim, no ano, a variação do IPCA foi de 5,84%, mantendo-se dentro do intervalo fixado pelo CMN de 2,5% a 6,5% , o que configura o nono ano consecutivo de cumprimento da meta pelo BCB.

Preços livres são os que flutuam de acordo com o mercado, caso da maioria dos bens e serviços. Preços administrados são aqueles determinados ou influenciados por órgãos públicos, como os da energia, da água e da gasolina.

O regime de metas para a inflação

O Brasil adota o regime de metas para a inflação desde 1999. O CMN composto pelo presidente do BCB e pelos ministros da Fazenda e do Planejamento, Orçamento e Gestão define a meta para a inflação anual, com um intervalo de tolerância para cada ano, tendo como referência o IPCA, calculado pelo IBGE.

A verificação do cumprimento da meta ocorre no final do ano, ou seja, o cálculo é feito com base na inflação acumulada de janeiro a dezembro. Se a meta não for atingida, o presidente do BCB envia carta aberta ao ministro da Fazenda explicando os motivos do não cumprimento e o que está sendo feito para que a inflação retome sua trajetória rumo à meta. Isso só ocorreu três vezes, em 2001, 2002 e 2003.

Entre as vantagens do regime, está a transparência, uma vez que todos sabem com antecedência a meta a ser perseguida pelo BCB.

Copom

O Comitê de Política Monetária reuniu-se oito vezes no ano. Nas sete primeiras reuniões, a taxa de juros básica foi reduzida. Na última, optou-se por manter a taxa em 7,25% ao ano. A redução de 375 pontos básicos (3,75 pontos percentuais) na taxa de juros ocorreu em linha com um cenário de persistência de riscos limitados para a inflação, na medida em que a utilização de capacidade produtiva se encontrava abaixo da tendência de longo prazo e os mecanismos de transmissão das incertezas do cenário externo contribuíam para a moderação da atividade interna.

Na última reunião do ano, o Copom considerou o balanço de riscos para a inflação, a recuperação da atividade doméstica e a complexidade que envolve o ambiente internacional, e entendeu que a estabilidade das condições monetárias por um período de tempo suficientemente prolongado era a estratégia mais adequada para garantir a convergência da inflação para a meta, ainda que de forma não linear.

O Comitê de Política Monetária

O Copom é composto pelo presidente e pelos diretores do BCB e tem como objetivo estabelecer as diretrizes da política monetária, definir a taxa básica de juros e o seu viés, se houver. As reuniões ordinárias acontecem oito vezes por ano, mais ou menos a cada 45 dias. O calendário das reuniões é divulgado no ano anterior.

As reuniões ocorrem em dois dias, sempre nas terças e quartas-feiras. No primeiro dia, chefes de unidade do BCB apresentam uma análise da conjuntura nacional e internacional. No segundo dia, a reunião é restrita ao presidente, aos diretores e ao chefe do departamento de Estudos e Pesquisas, sendo que esse último não tem direito a voto. Nessa sessão, após análise das projeções atualizadas para a inflação e de outros indicadores relevantes, os membros definem a meta para a taxa Selic, por votação. A decisão é imediatamente divulgada à imprensa.

As atas das reuniões do Copom são divulgadas às 8h30 da quinta-feira da semana posterior a cada reunião, no site do BCB na internet e para a imprensa. A versão em inglês é divulgada cerca de 24 horas depois. As apresentações técnicas feitas no primeiro dia da reunião do Copom são divulgadas na íntegra no site do BCB, com defasagem de quatro anos. Os votos dos membros do Copom passaram a ser divulgados em 30 de maio de 2012, após a edição da Lei de Acesso à Informação.

Operações de mercado aberto

As operações de mercado aberto são o principal instrumento utilizado pelo BCB para regular a disponibilidade de reservas bancárias, com vistas à consecução da meta para a taxa Selic estabelecida pelo Copom. Essas operações consistem na compra ou venda, de forma definitiva ou com o compromisso de revenda ou recompra (operação compromissada), no mercado secundário, de títulos públicos federais custodiados no Selic.

No período, o BCB continuou a lidar com excedentes de liquidez no sistema bancário, de forma que se utilizou de operações de venda com compromisso de recompra de curto prazo, de um a 35 dias úteis, e de prazos mais longos, de três e seis meses. O saldo médio diário das operações de curto prazo foi de R$362,3 bilhões e o das de três e seis meses, de R$156 bilhões.

Operação compromissada e taxa Selic

Operações compromissadas são operações de venda (compra) de títulos com compromisso de recompra (revenda) dos mesmos títulos em data futura, anterior à do vencimento dos títulos, assumida pelo vendedor (comprador), concomitantemente ao compromisso de revenda (recompra) assumido pelo comprador (vendedor).

O BCB utiliza majoritariamente as operações compromissadas em suas intervenções no mercado monetário. As operações entre bancos nesse mercado também são, em quase totalidade (mais de 95%), operações compromissadas que envolvem títulos públicos federais registrados no Selic.

As operações com data de recompra/revenda em um dia útil (denominadas overnight) respondem por mais de 95% do total das operações compromissadas realizadas diariamente.

A diferença entre o preço de venda e o preço de recompra do título (ou o de compra e o de revenda) representa a taxa de juros da operação; e essa, via de regra, não tem relação direta com a taxa de retorno do título.

A taxa Selic é a média das taxas de juros praticadas nas operações compromissadas de prazo de um dia útil que tenham por objeto títulos públicos federais registrados no Selic.

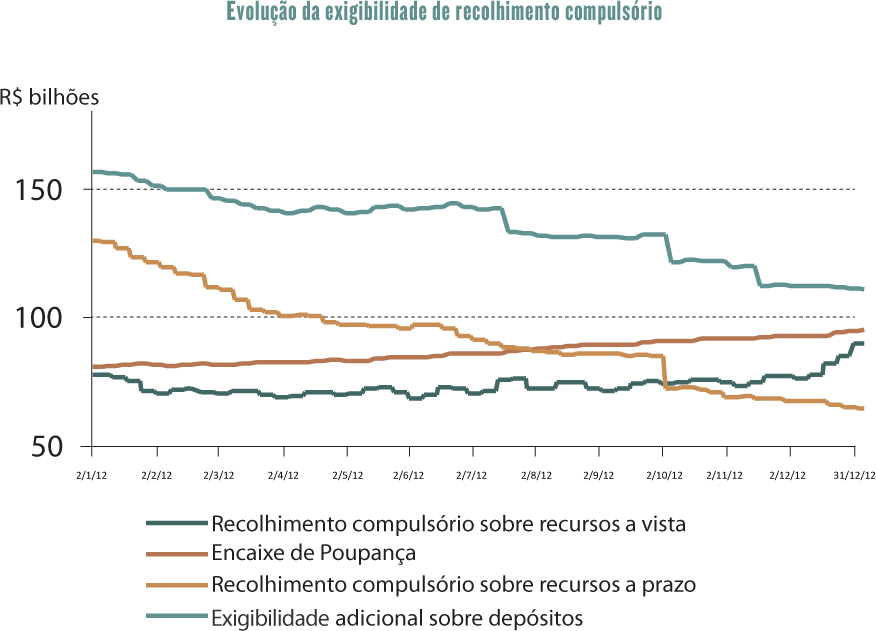

Recolhimentos compulsórios e redesconto

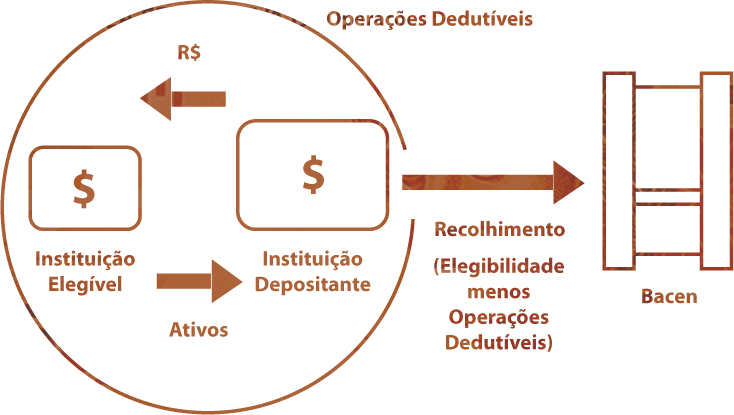

Um dos instrumentos de política monetária usados pelo BCB é o recolhimento compulsório, que é a retenção de uma parcela dos depósitos mantidos pelo público nos bancos. Quanto maior o recolhimento compulsório, menos dinheiro circula, diminuindo a liquidez.

Algumas instituições têm o direito de não enviar ao BCB uma parte desses compulsórios, por meio de deduções. As instituições elegíveis como contraparte das operações dedutíveis são as de médio e pequeno porte que oferecem um nível relativo mínimo de operações de concessão de crédito. Os critérios de elegibilidade foram aprimorados em setembro, com previsão de reavaliações semestrais.

Para assegurar níveis adequados de liquidez no mercado interbancário, o BCB reformulou as regras sobre a dedução no recolhimento compulsório sobre recursos a prazo. O potencial máximo de dedução no recolhimento passou de 36% para 50% da exigibilidade, o que promoveu aumento potencial de R$8,0 bilhões para novas operações de captação por parte das instituições elegíveis.

Operações válidas para dedução

Concomitantemente à revisão das regras dos recolhimentos compulsórios, foi promovida revisão do rol dos tipos de operações válidas à dedução no compulsório, com intuito de estimular o alongamento do passivo das instituições depositárias.

A norma vigente permite que a instituição depositante deduza de seu recolhimento compulsório sobre recursos a prazo o total pago por ativos recebidos em diversos tipos operações dedutíveis, em que a contraparte é uma instituição elegível.

Adicionalmente, para prover recursos às linhas de crédito no mercado de automóveis e motocicletas, o BCB incluiu os novos financiamentos para aquisição desses bens no rol das operações dedutíveis. Em setembro, após o recorde histórico na venda mensal de veículos atingido no mês anterior, de acordo com a Associação Nacional dos Fabricantes de Veículos (Anfavea), o estímulo concedido à aquisição de automóveis foi descontinuado pelo BCB.

Poupança

Mesmo com as mudanças introduzidas pela Medida Provisória nº 567, de 3 de maio de 2012, o encaixe de poupança, recolhido diariamente pelas instituições financeiras junto ao BCB, registrou elevação de R$14,8 bilhões ao longo do ano, atingindo o total de R$95,5 bilhões em dezembro. A remuneração paga pela autoridade monetária às instituições financeiras por conta do encaixe de poupança foi ajustada para refletir as novas regras estabelecidas pela medida provisória.

A Medida Provisória nº 567, de 3 de maio de 2012, convertida na Lei nº 12.703, de 7 de agosto de 2012, alterou a remuneração dos depósitos de poupança realizados a partir da data de sua publicação para juros equivalentes a 70% da meta da taxa Selic, sempre que essa for inferior a 8,5% ao mês.

Estímulos à economia

Entre as ações para estimular o crédito rural, houve a introdução, em janeiro, da possibilidade de dedução no recolhimento compulsório sobre recursos a vista de até R$3,0 bilhões correspondentes ao total de financiamentos de crédito rural concedidos nos nove primeiros meses do ano.

Alinhado com a execução do Plano Safra 2012/2013, em julho, houve a liberação no recolhimento de R$9,5 bilhões, com a redução da alíquota de 12% para 6% na exigibilidade adicional aplicada aos recursos a vista. Esse montante liberado foi integralmente direcionado à aplicação em operações de crédito rural, dado o aumento, simultâneo e equivalente, na alíquota da exigibilidade desse direcionamento.

A exigibilidade adicional é um recolhimento compulsório remunerado aplicado sobre as bases de depósitos de outros três compulsórios: recursos a vista, recursos a prazo e depósitos de poupança. Para cada um desses, aplica-se uma alíquota adicional diferente.

Como estímulo monetário à economia, a partir de setembro, o BCB liberou cerca de R$17,5 bilhões de recolhimento com a redução das alíquotas de 6% para 0% e de 12% para 11%, respectivamente, nas componentes de recursos a vista e a prazo da exigibilidade adicional.

Em conjunto, as medidas adotadas pelo BCB permitiram redução de 19% no estoque total de recolhimentos compulsórios, equivalente a R$84,7 bilhões, concentrada principalmente no compulsório sobre recursos a prazo. Ao final de 2012, o saldo total recolhido compulsoriamente no BCB atingiu R$318 bilhões