O processo de monitoramento, avaliação e fomento da cidadania financeira depende, em grande parte, da mensuração adequada e sistemática de suas dimensões. O desenvolvimento de instrumentos de mensuração é fundamental para que se possa observar o quanto o conceito da cidadania financeira se vê concretizado no dia a dia dos brasileiros, bem como para permitir traçar metas quantificáveis, avaliar estratégias e identificar pontos em que é necessário ajustá-las.

Mensurar conceitos complexos como cidadania financeira depende, em um primeiro momento, de um esforço de definição conceitual, processo já conduzido pelo BCB com participação de diversos atores2. Num segundo momento, necessitamos de uma estratégia de mensuração. Para essa estratégia, foram usadas como guia as quatro dimensões que, conforme o trabalho conceitual, correspondem ao contexto estruturado no qual a cidadania financeira é desenvolvida – inclusão, educação, proteção e participação financeiras.

O ICF pode ser entendido como um indicador agregado, capaz de mostrar tendências gerais, bem como permitir comparação entre unidades geográficas como forma de verificar avanços e entraves em cada uma das diferentes unidades da Federação.

Portanto, o índice proposto é composto a partir da agregação de indicadores que buscam avaliar as principais características das diferentes dimensões da cidadania financeira, permitindo traduzir o nível de cidadania financeira em uma escala numérica.

Importante ressaltar que se trata de uma proposta inicial, calcada em indicadores previamente existentes, e que certamente poderá ser aprimorada a partir de sucessivas rodadas de debates entre órgão regulador, instituições financeiras e sociedade em geral.

Inclusão financeira é um estado em que todos os adultos têm acesso efetivo aos seguintes serviços financeiros providos por instituições formais: crédito, poupança (entendida em termos amplos, incluindo contas transacionais), pagamentos, seguros, previdência e investimentos3.

Para essa dimensão, foram considerados indicadores que buscam capturar as seguintes características, identificadas no trabalho conceitual de cidadania financeira como necessárias para viabilizar a inclusão financeira:

Este trabalho refere-se a educação financeira como o capital humano de uma pessoa, especificamente no tocante ao conhecimento financeiro e/ou à sua aplicação4, e inclui: conhecimento de conceitos financeiros, capacidade de comunicação sobre conceitos financeiros, aptidão na gestão de finanças pessoais, habilidade em tomar decisões financeiras apropriadas e confiança no planejamento para futuras necessidades financeiras. Espera-se que esforços de educação financeira resultem não apenas no incremento de conhecimento financeiro da população, mas, especialmente, em atitudes e comportamentos positivos para a formação e a manutenção do bem-estar financeiro.

O encontro das literaturas de educação financeira e de bem-estar financeiro ajudou a selecionar os indicadores para compor essa dimensão. A mensuração do bem-estar financeiro tem sido desenvolvida por meio de diferentes abordagens. Merecem destaque aquelas com indicadores objetivos, tais como a do Center for Financial Services Innovation; subjetivos, tais como a do CFPB5; ou mistos, tais como a de Ponchio et al6. Um denominador comum dessas medidas é a presença de temas como formação de poupança, gestão dos gastos e uso do crédito, e planejamento financeiro para o alcance de metas e para o futuro.

A evolução de dados sobre inadimplência e endividamento, além dos dados sobre poupança, sinalizam o grau de educação financeira do cidadão e de adoção de práticas para melhorar sua gestão financeira pessoal e usar os serviços financeiros adequadamente. Esses dados, porém, apresentam uma perspectiva geral sobre o tema. Para a melhor compreensão do contexto, dos incentivos e condicionantes do comportamento dos cidadãos, é importante avançarmos na melhoria das bases de dados, inclusive pela realização de pesquisas pelo lado da demanda e de abordagens qualitativas. Para que programas e ações voltados a melhorar o bem-estar financeiro da população possam ser delineados, implementados e avaliados, é necessário que formas de medi-lo estejam disponíveis, por meio de indicadores tanto objetivos quanto subjetivos.

A proteção ao consumidor de serviços financeiros, nas palavras do Banco Mundial, “visa assegurar que os consumidores: (1) recebam informações que lhes permitam tomar decisões informadas, (2) não estejam sujeitos a práticas injustas ou enganosas e (3) tenham acesso a mecanismos e à apresentação de recursos para resolver conflitos” (BANCO MUNDIAL, 2012. Tradução livre).

As informações contidas nas reclamações que chegam ao BCB são bons indicadores das principais dificuldades enfrentadas pelos cidadãos no uso de serviços financeiros, mas precisariam ser complementadas com informações de outros canais de atendimento para que se tenha uma cobertura mais adequada. Assim, não foi possível utilizar esses dados no índice, porém espera-se avançar nessa agenda no futuro, com a parceria do setor privado.

Já a participação no diálogo sobre o sistema financeiro refere-se ao engajamento dos cidadãos e dos outros stakeholders do sistema financeiro em um diálogo construtivo para aperfeiçoá-lo, ao se integrarem diferentes pontos de vista às definições sobre seu funcionamento. Foram pensadas as seguintes características para viabilizar essa dimensão:

A participação é uma dimensão inovadora da cidadania financeira para a qual ainda não foi possível identificar indicadores que capturem essas características com a periodicidade e a desagregação necessárias para comporem o ICF.

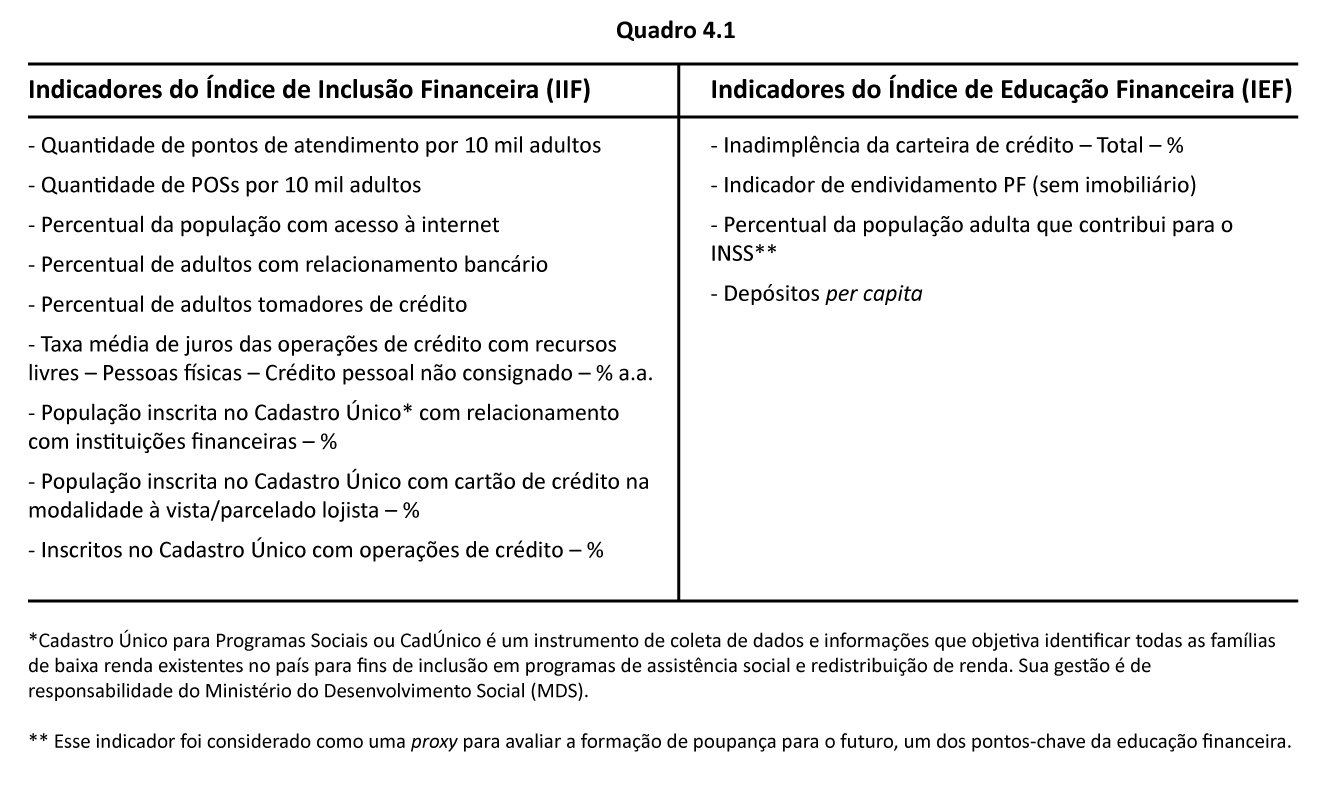

O ICF utiliza treze indicadores, agregados em duas dimensões, sendo nove indicadores considerados para o Índice de Inclusão Financeira (IIF) e quatro para o Índice de Educação Financeira (IEF), conforme apresentado no Quadro 4.1. Com relação à metodologia de cálculo, a construção do ICF é uma modificação do Índice de Inclusão Financeira apresentado no Relatório de Inclusão Financeira de 2011, ampliando as variáveis que mensuram as dimensões definidas pelo conceito de cidadania financeira e mantendo metodologia estatística para a escolha do peso relativo de cada uma dessas variáveis. O detalhamento do cálculo, seus pesos e um pouco mais sobre a metodologia estão disponíveis no RIF 2011.

Entende-se que a inclusão e da educação financeira não apesentam uma dinâmica muito rápida, não variando abruptamente de um ano para outro. Assim, no intuito de eliminar eventuais ruídos no indicador, optou-se por apresentar o valor médio do ICF calculado para os anos de 2015 a 2017.

O ICF resulta da ponderação com pesos iguais para o índice de inclusão financeira e o índice de educação financeira. Os principais resultados são apresentados a seguir.

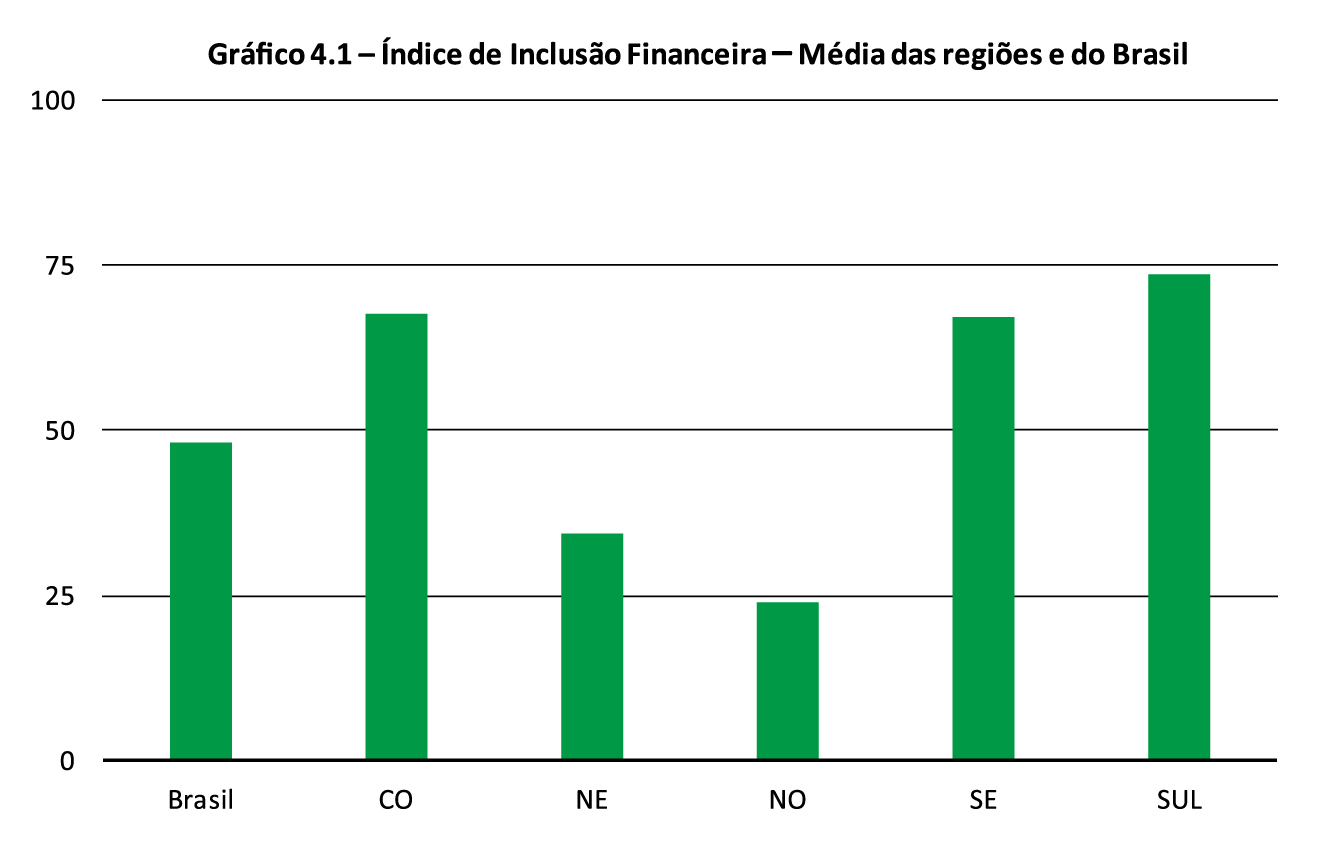

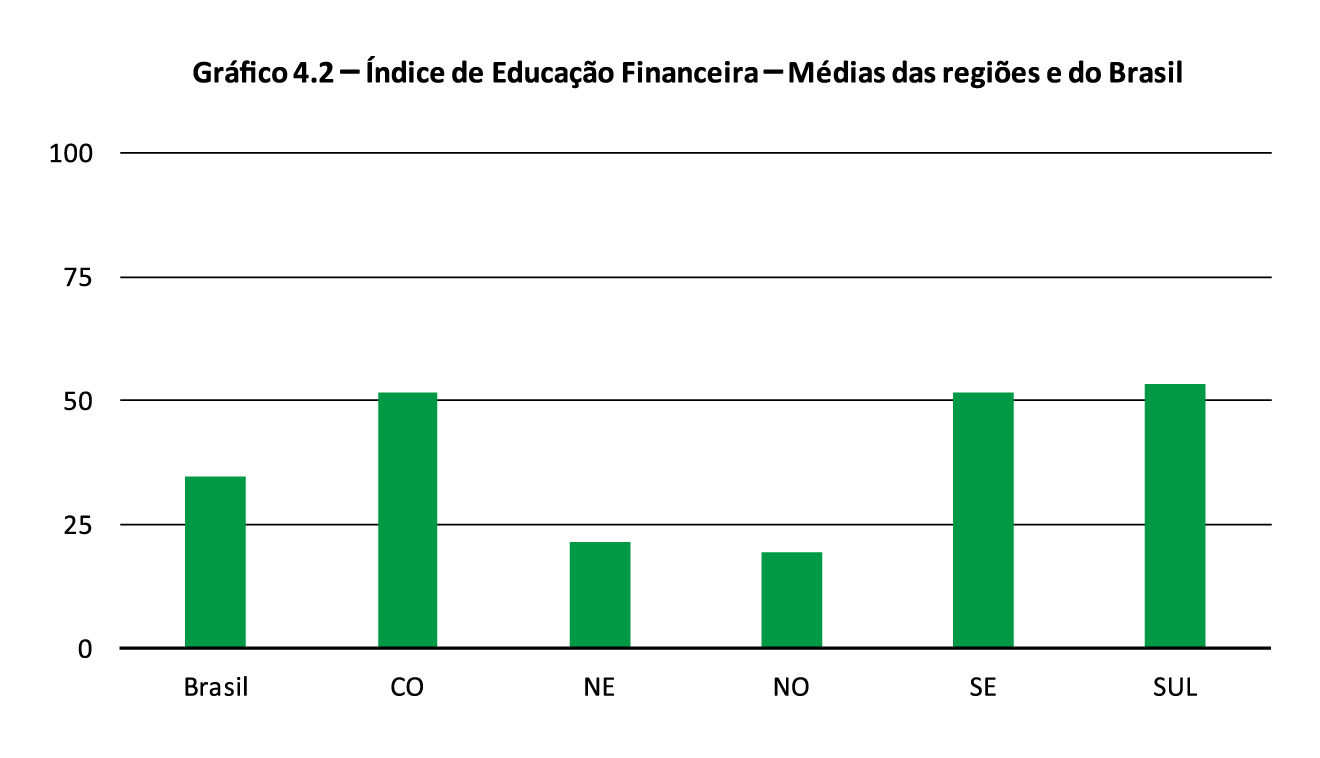

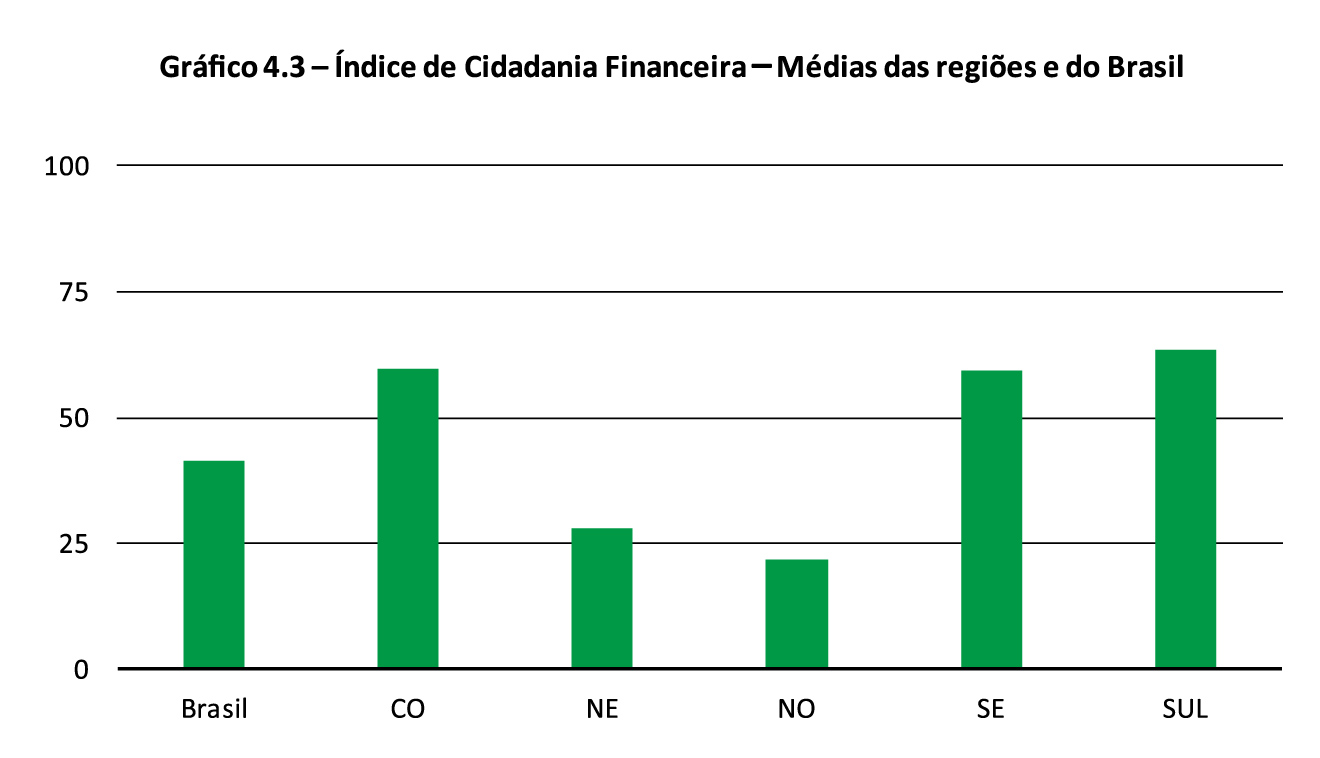

Os resultados são apresentados graficamente, em termos de média de cada região e média nacional nos Gráficos 4.1, 4.2 e 4.3.

De forma geral, os dados indicam o desafio de se promover a cidadania financeira no país, em especial nas regiões Norte e Nordeste.

Os dados mostram que o Índice de Inclusão Financeira (IIF) é significativamente mais alto do que o Índice de Educação Financeira (IEF) para todas as regiões. Enquanto a média nacional do IIF é de 48, o de educação financeira é de 35, em uma escala de 0 a 100, em que 100 significa atingir pontuação máxima em todas as dimensões consideradas7. Esse resultado reflete os avanços alcançados em termos de ampliação do acesso a serviços financeiros (medidos pela capilaridade dos pontos de atendimento, relacionamento bancário, custo e acesso ao crédito, em especial, pela população de baixa renda).

Indica também que é importante avançarmos na dimensão da educação financeira (medida por indicadores como níveis de endividamento, inadimplência e depósitos per capita8), seja por meio da conscientização da população da importância do planejamento, poupança e uso responsável do crédito, seja pela melhoria da qualidade e adequação dos produtos e serviços financeiros ofertados. Essas iniciativas contribuem para ampliar a poupança e reduzir a inadimplência, indicadores com peso importante no cálculo do Índice de Educação Financeira.

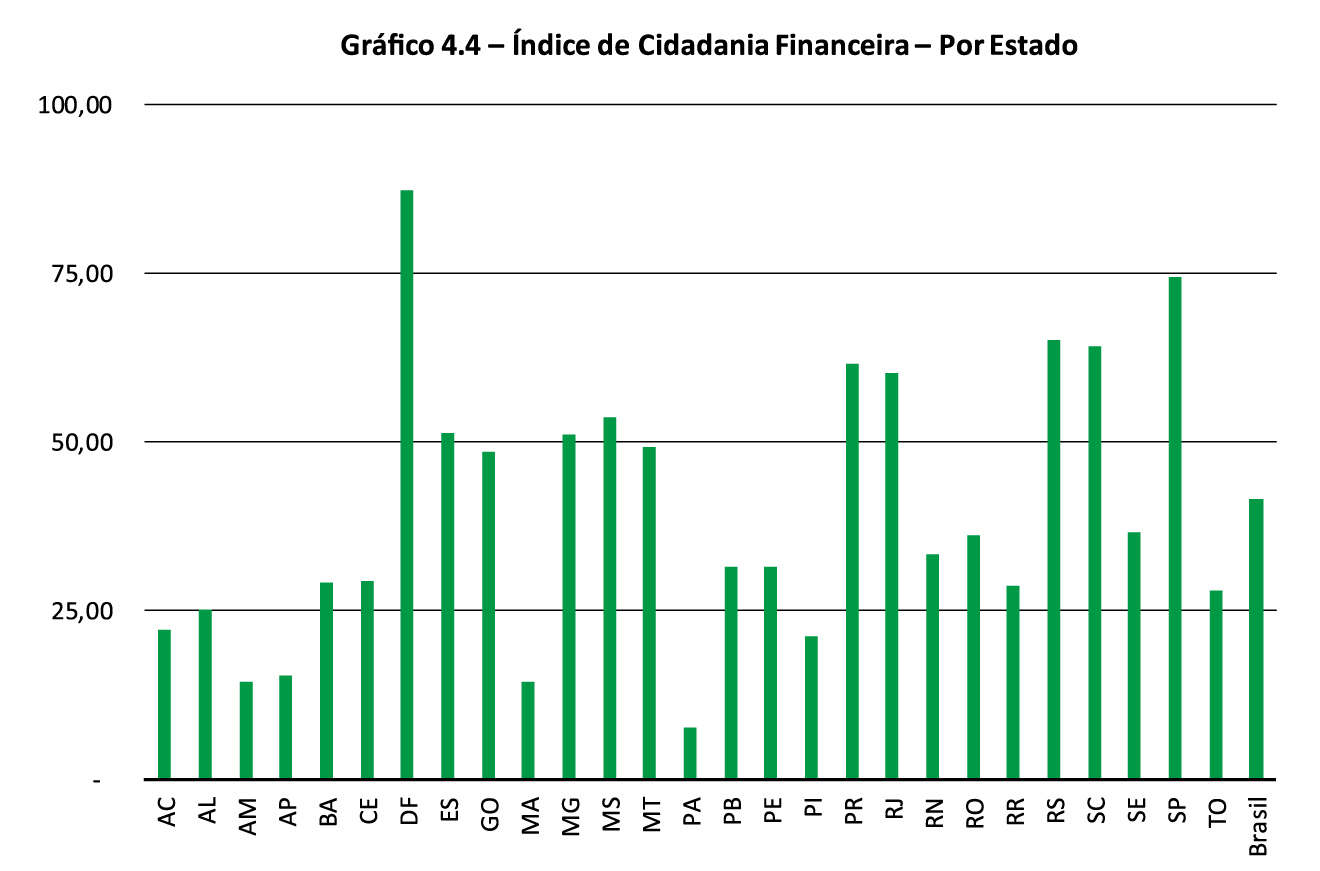

O Gráfico 4.4 mostra o valor médio do ICF calculado no período de 2015 a 2017 para cada unidade da federação, bem como a média nacional. Todos os estados do Sul, Sudeste e Centro-Oeste estão acima da média nacional, enquanto os estados do Norte e Nordeste encontram-se abaixo desse patamar.

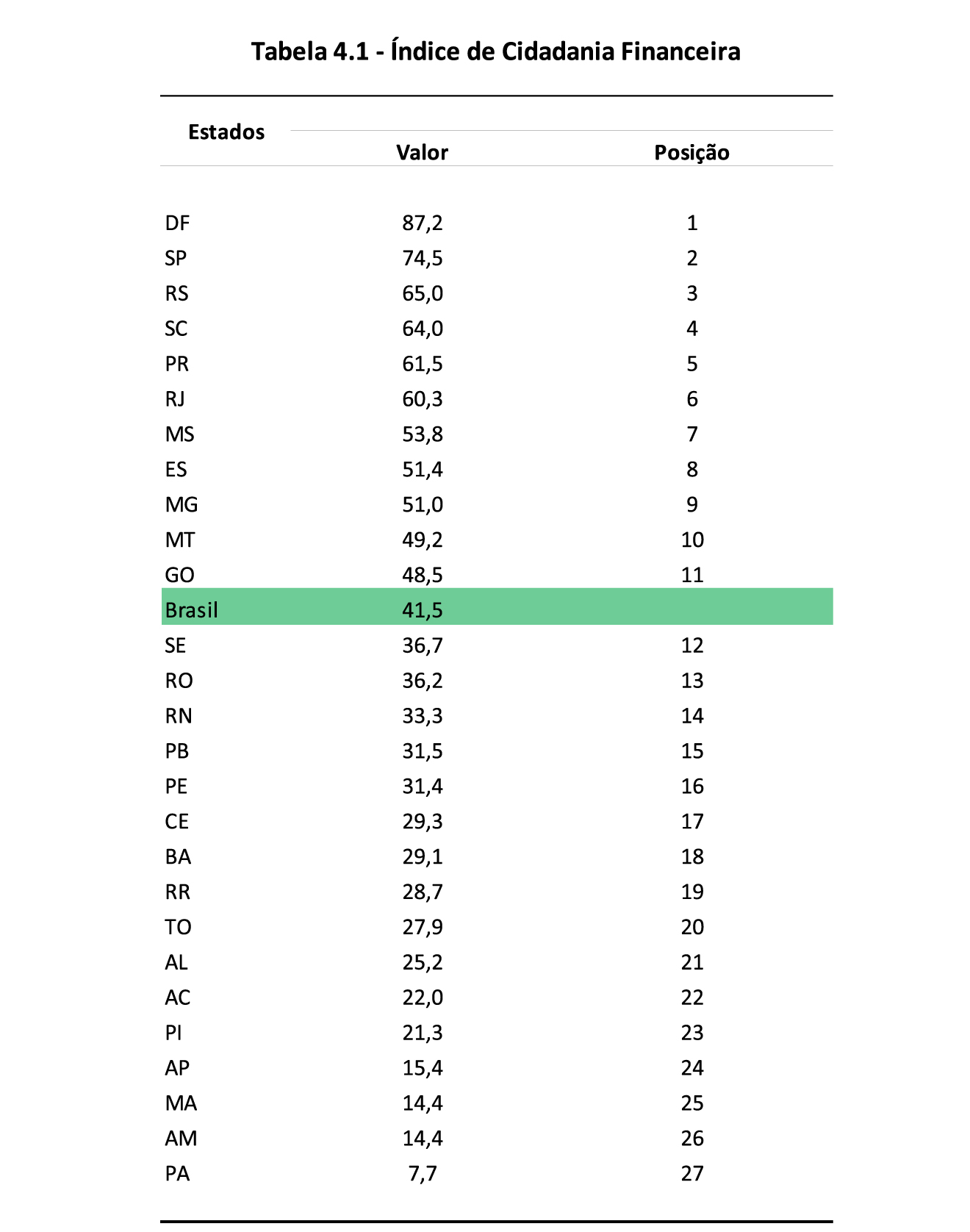

A Tabela 4.1 traz os valores do ICF de todas as UFs bem como sua posição relativa no período avaliado.

Embora esse resultado possa indicar que o nível de cidadania financeira tende a acompanhar o desenvolvimento econômico dos estados, olhando suas dimensões separadamente é possível fazer algumas considerações importantes relacionadas às principais lacunas e estratégias de atuação.

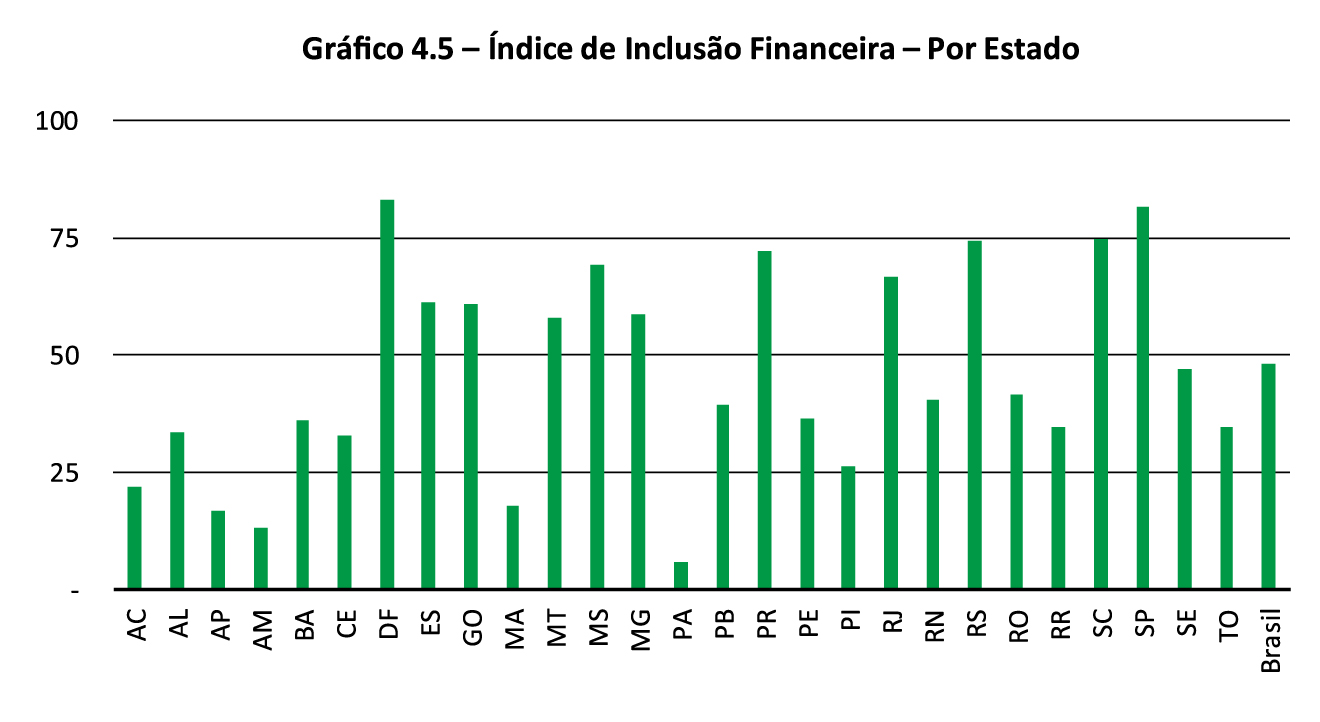

Como mostra o Gráfico 4.5, apesar de ser um desafio também para a região Nordeste, há ainda muito o que se avançar em termos de inclusão financeira nos estados da região Norte, caracterizada por baixa densidade demográfica e grandes extensões. Ampliar o acesso a serviços de pagamentos e ao crédito pode passar pelo desenvolvimento de tecnologias e soluções mais adequadas para as especificidades dessa região.

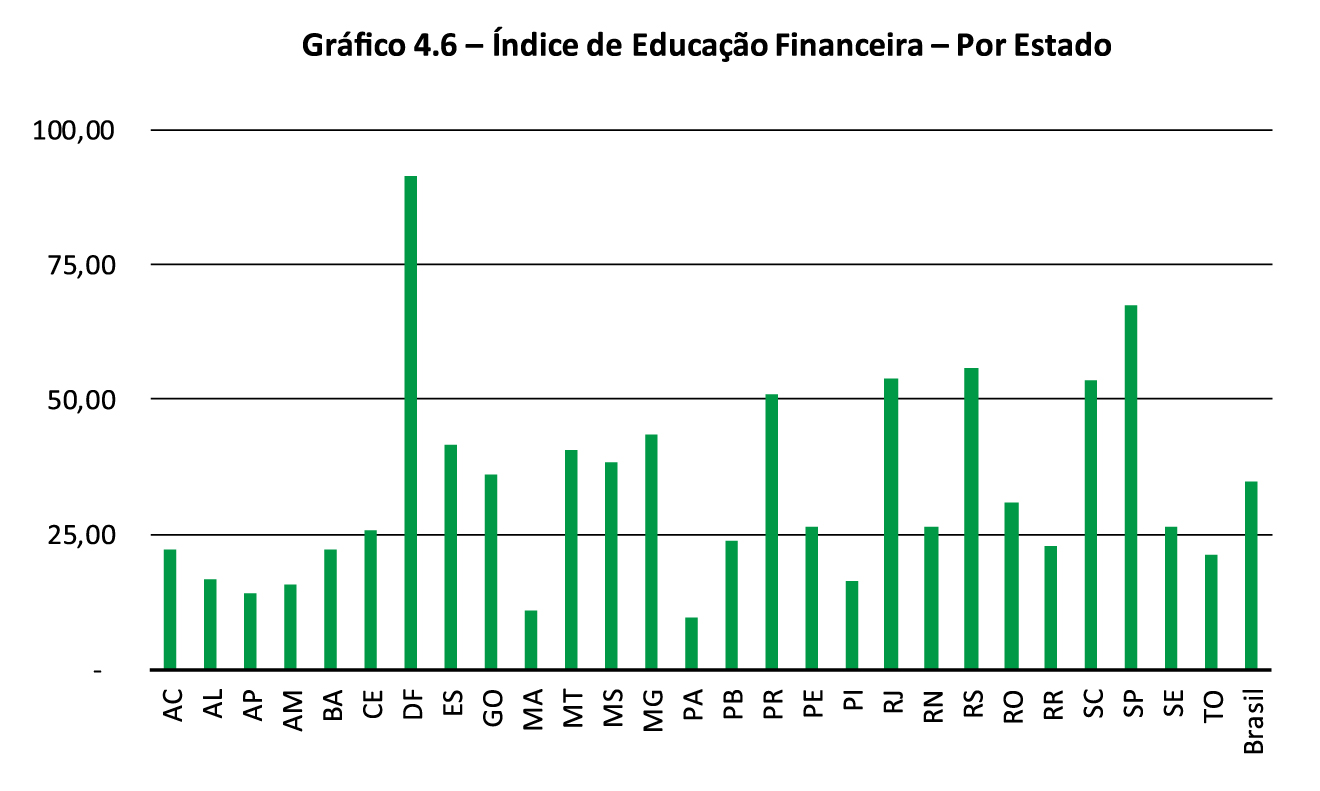

As diferenças entre as regiões Norte e Nordeste são menos evidentes quando se trata da dimensão de educação financeira (Gráfico 4.6). Sendo medida principalmente em termos de volume de depósitos per capita e por indicadores de endividamento e inadimplência, é esperado que esta dimensão esteja ainda mais relacionada à renda. O desafio nesse caso, além da disseminação da educação financeira, é a oferta de produtos e serviços que possam melhor absorver as oscilações de renda que tendem a impactar de forma mais aguda as populações de renda mais baixa, tanto de crédito quanto de instrumentos de investimento e poupança.

O dimensionamento mais preciso do quadro com que se trabalha propicia o conhecimento mais sólido das necessidades e dos interesses da população, subsidiando a definição de metas para ações e a identificação de possíveis aprimoramentos do marco regulatório e de estratégias de inclusão e educação financeiras. Para tanto, este trabalho busca, a partir de dados do BCB, definir indicadores para mensuração e monitoramento.

Um próximo desafio será articular informações que estão descentralizadas nas bases dos bancos e das instituições reguladoras e, também, refletir sobre a obtenção de dados qualitativos, que tragam a visão dos comportamentos das pessoas e famílias em relação ao planejamento e uso do dinheiro.

Os desafios a serem superados na elaboração do índice são diversos, como a dificuldade de disponibilidade de dados e a busca por indicadores menos sensíveis a variações macroeconômicas, que melhor reflitam tendências gerais relacionadas à cidadania financeira.

Os indicadores mapeados também tendem a acompanhar os níveis de desenvolvimento econômico das regiões brasileiras, causando alguma dificuldade de interpretação das diferenças que o ICF apresenta e na identificação de ações e estratégias de atuação.

Apesar de todas as limitações e escolhas a priori associadas à construção de um ICF, este primeiro esforço é válido tanto para viabilizar o acompanhamento da evolução da inclusão financeira de diferentes unidades geográficas como países, estados ou municípios num dado intervalo de tempo, como para possibilitar a avaliação do efeito de políticas públicas que visem à promoção da cidadania financeira.

O Sistema Financeiro Nacional é muito dinâmico e está em constante transformação. É esperado, portanto, que o índice aqui proposto sofra alterações e incorpore novas variáveis. O objetivo desta proposta é justamente promover o debate e o desenvolvimento de estudos e pesquisas que contribuam progressivamente para o entendimento do contexto de cidadania financeira em suas mais diversas nuances. Assim, encerramos este relatório convidando os diversos parceiros do BCB – participantes de mercado, reguladores, academia, entre outros – a contribuírem para este desafio de mensurar um tema tão importante e abrangente como a cidadania financeira, ajudando a promover um sistema financeiro cada vez mais eficiente, transparente e inclusivo.