Relatório de

Cidadania

Financeira

2018

Cidadania

Financeira

2018

257.570

pontos de atendimento

espalhados por todo o país

100%

dos municípios brasileiros

com pelo menos um ponto de

atendimento físico

86,5%

de brasileiros acima de 15

anos com conta bancária

32%

da população poupou

nos últimos doze meses

44%

da população adulta com

operações de crédito

66%

do total de transações

feitas por canais remotos

É com satisfação que apresentamos a primeira edição do Relatório de Cidadania Financeira (RCF), que substitui o Relatório de Inclusão Financeira (RIF). Este documento é fruto de um esforço de construção coletiva, que envolveu parceiros da academia e do setor privado e de diferentes unidades do Banco Central do Brasil (BCB), sob a coordenação técnica do Departamento de Promoção da Cidadania Financeira (Depef). Agradecemos a todos que contribuíram para a concretização deste trabalho.

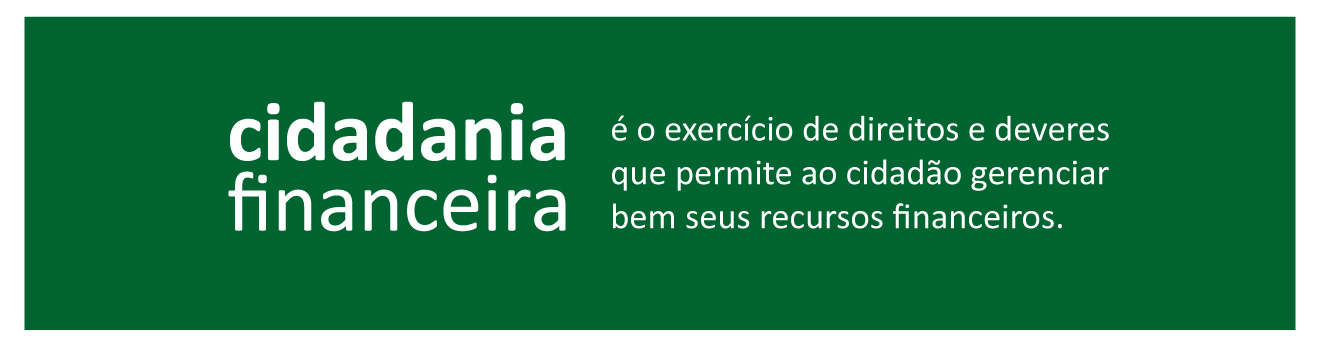

Em 2013, o BCB usou pela primeira vez a expressão “cidadania financeira” como forma integrada de enxergar a inclusão financeira, a educação financeira e a proteção ao consumidor de serviços financeiros. Neste ano, em 2018, ela ganhou contornos ainda mais sólidos, com a publicação de sua definição conceitual, que inclui mais uma dimensão que a fundamenta. Nessa definição, expressamos nossa visão de que o contexto necessário para o desenvolvimento da cidadania financeira também abrange a participação e o engajamento do cidadão e de outros atores em um diálogo construtivo para aperfeiçoar o sistema financeiro.

O RCF é mais um passo natural – e necessário – nesse processo de amadurecimento e vai permitir acompanharmos o progresso desse contexto de inclusão, educação, proteção e participação. Além de um panorama da cidadania financeira, ele traz uma seção de textos relacionados, que aprofundam a análise sobre alguns dos desafios.

Sabemos que acompanhar a evolução da cidadania financeira é um desafio complexo. Por isso, nesta primeira edição, apresentamos, de forma inédita, uma proposta para o Índice de Cidadania Financeira (ICF). O ICF compila diferentes indicadores, transmitindo de maneira mais clara e sintética o cenário nas diversas regiões do país.

Este é um trabalho que estará em constante evolução, para que esteja sempre alinhado ao cenário de rápidas transformações e realidades complexas em que vivemos. Teremos grande satisfação em contar com a sua parceria, leitor e leitora deste novo RCF, na forma de sugestões e contribuições sobre o conteúdo apresentado e possíveis caminhos.

Boa leitura.

Relatório de Cidadania Financeira substitui o Relatório de Inclusão Financeira e passa a ser divulgado a cada três anos

O Banco Central do Brasil (BCB) tem a promoção da cidadania financeira como um dos seus seis objetivos estratégicos e um dos pilares da Agenda BC+. Para melhor identificar lacunas e desafios para o alcance desse objetivo e alinhar seus esforços nesse campo, o BCB passa a publicar o Relatório de Cidadania Financeira (RCF) a cada três anos, em substituição ao Relatório de Inclusão Financeira (RIF)1.

O relatório está dividido em duas partes distintas. A primeira – Panorama da Cidadania Financeira – mostra o contexto geral da cidadania financeira. A segunda compreende textos relacionados que aprofundam a compreensão e a análise desse cenário e foram redigidos por diferentes departamentos do BCB e instituições parceiras.

Em sua última publicação, em 2015, o RIF havia apresentado a evolução da inclusão financeira no país durante o período de 2010 a 2014, tendo como base de comparação o período 2005-2010. Esta primeira edição do RCF abrange, na seção Panorama, os anos de 2015 a 2017. Restrições temporais nas bases de dados utilizadas, bem como mudanças metodológicas durante o período, podem alterar essa abrangência. Os textos relacionados, por sua vez, não cobrem um período temporal único, cada um deles ajustando-se ao escopo do tema que propõe analisar.

Os aspectos visuais e de conteúdo que norteiam este relatório foram baseados em entrevistas em profundidade com representantes de stakeholders, como imprensa e membros da academia. Em caso de dúvidas, críticas ou sugestões, estamos à disposição no e-mail: cidadania.financeira@bcb.gov.br.

Conceito de cidadania financeira e seus diferentes aspectos formam a estrutura do relatório

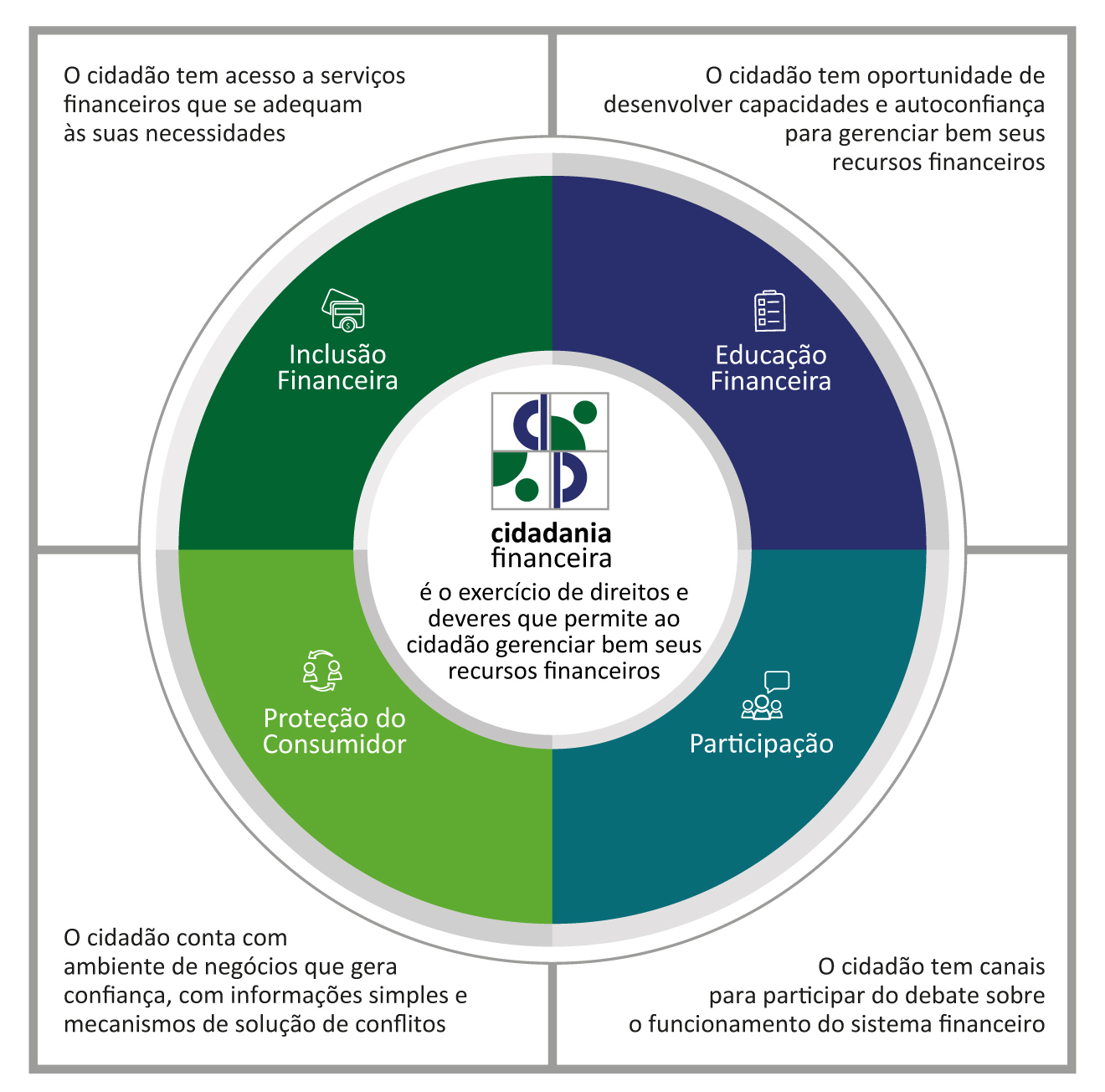

O BCB usou o termo “cidadania financeira” pela primeira vez em 2013, ao lançar um programa com esse nome: o Programa Cidadania Financeira. Ao longo do tempo, o significado dessa expressão no âmbito da Autarquia foi evoluindo. Em 2017, após amplo processo de consulta e participação de stakeholders, o conceito ganhou contornos mais definitivos, acrescentando-se a ele também o que seriam as condições necessárias para que se concretize – o trabalho está disponível aqui.

É importante notar que a plena implementação e o pleno avanço da cidadania financeira dependem da existência de um contexto estruturado para o seu desenvolvimento.

O desenvolvimento da cidadania financeira se dá por meio de um contexto de inclusão financeira, de educação financeira, de proteção ao consumidor de serviços financeiros e de participação no diálogo sobre o sistema financeiro.

Com base em referências nacionais e internacionais, na opinião de stakeholders e pesquisadores e na experiência da equipe do BCB que trabalha com o tema, concluiu-se que ser cidadão financeiro, em plenitude, inclui quatro condições básicas:

Com escopo ampliado, o RCF procura traçar o panorama atual da cidadania financeira, abordando não somente dados relativos à inclusão financeira, foco das edições anteriores do RIF, mas também aspectos relacionados ao contexto de educação financeira, de proteção ao consumidor de serviços financeiros e de participação do cidadão e de outros stakeholders no aprimoramento do sistema financeiro. Nesta edição, as questões referentes à participação, inserida de forma inovadora na definição conceitual, são abordadas de forma indireta nas análises de proteção.

Definir métricas e indicadores que contemplem todos os aspectos do conceito de cidadania financeira é um desafio que se inicia com este trabalho, mas ainda precisa evoluir e ser aprofundado nos próximos anos.

Para apresentar esse panorama, algumas perguntas são usadas como norteadoras:

Cada pergunta está relacionada a aspectos do conceito e a condições necessárias para que se concretize. Essa correlação é feita na abertura de cada capítulo, como poderá ser verificado ao longo deste relatório.

No espectro das diversas perguntas possíveis, as que foram selecionadas para nortearem este relatório foram escolhidas por serem passíveis de respostas a partir das bases de dados utilizadas, majoritariamente do BCB. Nota-se que a definição sobre o significado de cidadania financeira é recente, e, consequentemente, também o são as tentativas para mensurá-la.

Para seguir nesse caminho de amadurecimento, o BCB apresenta, nesta edição, um grupo-chave de indicadores considerados para mensuração da cidadania financeira. Para facilitar a visualização do panorama da cidadania financeira, esta edição inclui ainda uma proposta de Índice de Cidadania Financeira (ICF), permitindo comparabilidade entre regiões e, ao longo do tempo, identificação de tendências e desafios, que são importantes para orientar a definição de estratégias e ações para o fortalecimento da cidadania financeira no país.

Ampliação do acesso a serviços financeiros está na meta de diversos Objetivos de Desenvolvimento Sustentável

Analisar os avanços e desafios na agenda da cidadania financeira é, também, refletir sobre sustentabilidade. A ampliação do acesso a serviços financeiros, o uso responsável do crédito e outros elementos ligados à cidadania financeira são considerados importantes catalisadores do desenvolvimento sustentável, desempenhando papel importante no alcance dos Objetivos de Desenvolvimento Sustentável (ODS)2 lançados pela ONU, em 2015. Há metas explícitas quanto a isso em sete dos dezessete ODS: erradicação da pobreza; fome zero e agricultura sustentável; saúde e bem-estar; igualdade de gênero; trabalho digno e crescimento econômico; indústria, inovação e infraestrutura; e educação das desigualdades.

Veja, a seguir, como os serviços financeiros podem contribuir para esses objetivos3.