-

-

-

-

-

-

- RA2017

AVANÇOS MACROECONÔMICOS

Com isso, foi possível que, em pouco mais de um ano, a taxa Selic, principal referência para os juros no país, registrasse uma diminuição de 725 pontos-base. A Selic encerrou 2017 a 7% ao ano, o menor valor registrado desde a implementação do regime de metas para a inflação, em 1999.

Quando essa taxa cai, reduz também o custo do crédito para pessoas físicas – estimulando o consumo – e para pessoas jurídicas – estimulando o investimento e a produção. Como consequência, a atividade econômica e o mercado de trabalho são impulsionados.

O estabelecimento de metas mais baixas para a inflação permite avançar, de forma gradual e consistente, na obtenção de taxas de inflação mais baixas para a economia brasileira. O alongamento do prazo foi estabelecido para permitir melhor planejamento da sociedade, reduzindo as incertezas, contribuindo para o crescimento econômico.

No regime de metas, o Banco Central (BC) compromete-se a trabalhar para que a inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), esteja na meta.

| dez/17 | ||

| Taxa de Juros (a.a %) | Total Empresas Famílias |

21,4 15,6 26,6 |

| Spread (p.p %) | Total Empresas Famílias |

14,1 8,1 19,5 |

-

-

-

-

-

-

- RA2017

LEGISLAÇÃO MAIS MODERNA

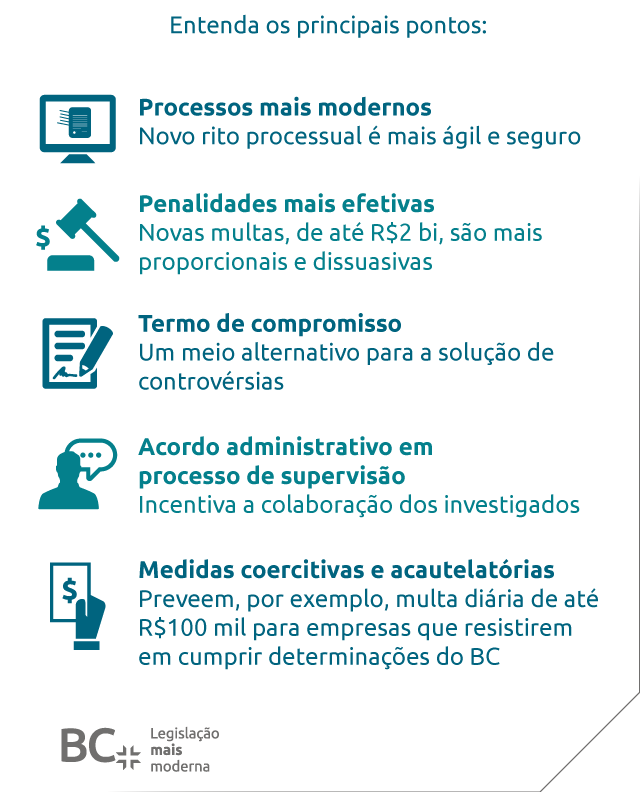

O valor das penalidades de multas aplicadas pelo BC também foi revisado e pode chegar a R$2 bilhões ou 0,5% da receita de serviços e de produtos financeiros apurada no ano anterior ao da infração que motivou a penalidade.

Com a nova lei, o BC poderá adotar medidas coercitivas e acautelatórias, tais como exigir que os suspeitos prestem informações ou esclarecimentos ou até mesmo que sejam afastados de suas atividades na instituição que está sendo investigada, e poderá, ainda, determinar a substituição do auditor independente ou da empresa responsável pela auditoria contábil ou pela auditoria cooperativa. O descumprimento das medidas pode resultar em multa cominatória de até R$100 mil por dia de atraso.

Encerramento das atividades

O novo marco legal também contribui para dar mais celeridade

ao encerramento das atuais liquidações extrajudiciais de

instituições financeiras. Ao todo, o BC encerrou o ano de 2017

com 23 liquidações extrajudiciais, ante 32 em 2016.

O Banco Central (BC) passou a publicar, em sua página na internet, as notificações a pessoas e bancos envolvidos nos processos administrativos instaurados pela instituição. A publicidade online dos atos em processos administrativos sancionadores reforça a transparência e agiliza o trâmite. A medida contribui para redução de gastos com papel, com postagens nos Correios e com publicações no Diário Oficial da União (DOU).

No Boletim, são divulgados os nomes das partes interessadas, o número do processo, o fundamento que embasa a sanção, a penalidade aplicada pelo BC e as informações sobre o andamento do processo. Em 2017, o BC instaurou 519 processos administrativos sancionadores. Em 2016, 1.133.

-

-

-

-

-

-

- RA2017

CRÉDITO MAIS BARATO

A TLP é composta pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) e por uma taxa de juros real prefixada, calculada a partir do rendimento real das Notas do Tesouro Nacional – Série B (NTN-B) no prazo de cinco anos.

Baseada em regras de mercado, a TLP confere maior potência à política monetária, ao ampliar a parcela do crédito que responde à evolução da taxa básica de juros. Nesse sentido, a TLP contribui para a redução sustentada da taxa de juros estrutural da economia e favorece o equilíbrio fiscal, por refletir de maneira mais adequada o custo de captação do Tesouro Nacional.

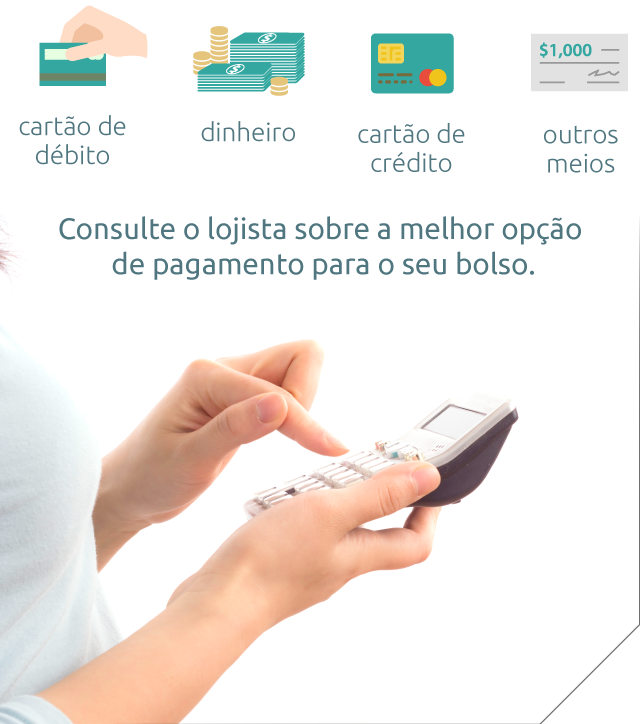

A possibilidade de diferenciação de preços já estava valendo no país desde dezembro de 2016, por meio da Medida Provisória 764/2016, convertida em lei. Em caso de descumprimento da norma, o estabelecimento comercial está sujeito a penalidades previstas no Código de Defesa do Consumidor, como multas e até mesmo a cassação do alvará de funcionamento.

Também virou norma a universalização no uso das máquinas de cartões, isto é: as máquinas de cobrança utilizadas nos estabelecimentos comerciais devem ser compatíveis com todas as bandeiras de cartões de crédito, impedindo a exclusividade de emissores e credenciadores. A medida beneficia o consumidor ao aumentar a competição no mercado de cartões e reduz o custo dos lojistas no aluguel das máquinas.

As novas regras incentivam a opção pelo parcelamento dos saldos devedores do cartão de crédito, modalidade com taxas de juros menores que as do cartão rotativo. A norma requer que os parcelamentos sejam oferecidos em condições mais vantajosas para o cliente. Com isso, as taxas de juros do cartão de crédito rotativo foram reduzidas, ao mesmo tempo em que aumentou a participação dos saldos de cartão parcelados e diminuiu a dos saldos do rotativo.

- após as novas regras -

A LIG possui as características de um covered bond, instrumento de financiamento de longo prazo com longa tradição internacional e reconhecida solidez, particularmente na Europa. Dentre suas principais características, destaca-se a existência de dupla garantia, proveniente do patrimônio da instituição financeira emissora e de uma carteira específica de ativos, sobre a qual os investidores possuem preferência em relação aos demais credores em caso de descontinuidade da referida instituição.

Entre as medidas de simplificação implementadas pelo BC estão a unificação dos períodos de cálculo e de movimentação dos recolhimentos compulsórios sobre recursos a prazo, de poupança e exigibilidade adicional – este último foi integralmente extinto em um momento posterior.

Além disso, foram eliminadas as possibilidades de novas deduções para os compulsórios sobre recursos a prazo e à vista – e o eventual saldo remanescente de períodos anteriores deverá ser utilizado até 2019, quando todas as deduções serão definitivamente extintas. Seguindo a mesma linha, foi eliminada a possibilidade de as instituições financeiras que integram o Sistema Brasileiro de Poupança e Empréstimo (SBPE) abaterem, com operações de crédito imobiliário, até 18% dos 24,5% exigidos pela legislação para o encaixe obrigatório.

A redução da complexidade no gerenciamento dos recolhimentos compulsórios proporciona às instituições financeiras condições de reduzir os custos de observância, sem comprometer a efetividade do instrumento de política monetária. A simplificação também cria um ambiente favorável para que haja uma redução sustentável do custo de crédito para todo o sistema.

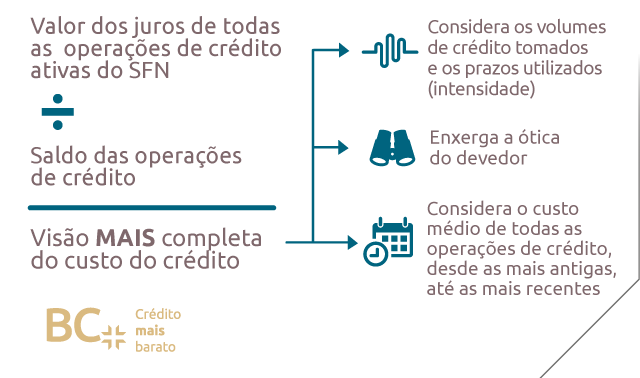

O ICC estima o custo das operações de crédito na ótica do devedor, ponderando os desembolsos para pagamentos de juros e incluindo os encargos fiscais e operacionais decorrentes da contratação do crédito.

O novo indicador favorece a análise da evolução do custo médio do crédito, considerando todas as operações, inclusive aquelas contratadas há mais tempo, em modalidades com prazos mais dilatados, como financiamentos imobiliários, crédito consignado, financiamentos de veículos e capital de giro.

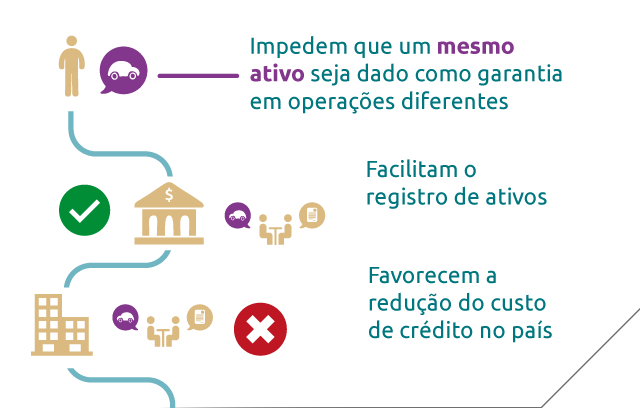

Como, em muitos casos, o ativo não era levado a um depositário, e devido à dificuldade de se realizar a operação em cartório, a constituição do gravame não era feita, trazendo insegurança jurídica para contratos de empréstimo. As entidades registradoras, por outro lado, têm bastante integração com as instituições financeiras e podem tornar o processo mais eficiente e menos custoso.

No escopo da mesma medida, o Conselho Monetário Nacional (CMN) definiu quais ativos poderão ser registrados ou depositados nas infraestruturas do mercado financeiro e que poderão ser utilizados como garantia nas operações de crédito, a exemplo do que ocorre com as duplicatas mercantis e com os recebíveis de cartão de crédito.

A mudança reduz o risco legal e, consequentemente, o risco de crédito das operações feitas pelos bancos com pequenas e microempresas (PMEs), que possuem menor capacidade de pagamento e se utilizam extensivamente de garantias para obter financiamentos. A nova lei também permite que a constituição do ônus ou gravame dos ativos registrados ocorra de forma individual, ativo por ativo, ou universal, para um grupo de ativos.

-

-

-

-

-

-

- RA2017

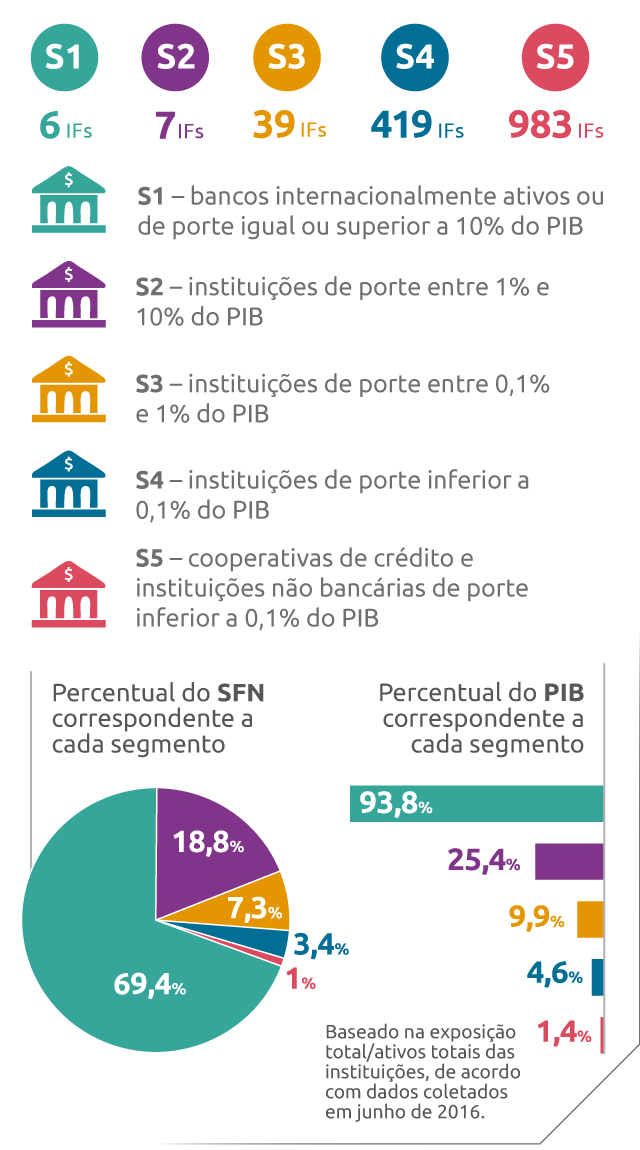

SFN MAIS EFICIENTE

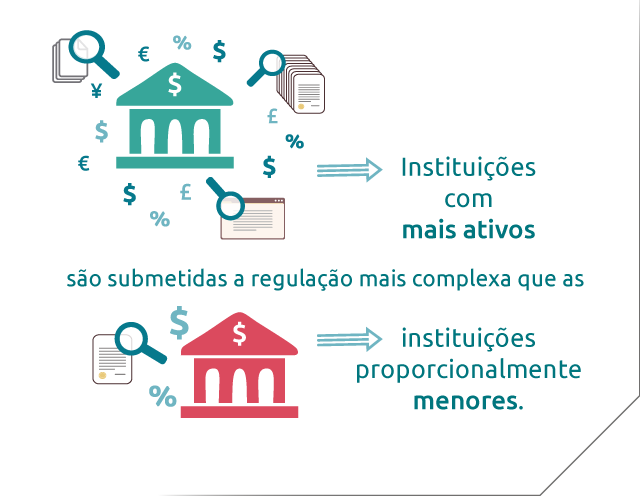

A segmentação propicia um ambiente regulatório mais adequado, especialmente para instituições de pequeno porte, que são mais dinâmicas e inovadoras. Ela também vai orientar as discussões futuras sobre regulação prudencial, além de facilitar a competição entre as instituições financeiras. Na prática, instituições menores não precisam arcar com a mesma regulação exigida das instituições maiores, embora continuem resguardando requisitos de prudência.

A aprovação da Resolução CMN nº 4.557/2017, que dispõe sobre o Gerenciamento Integrado de Riscos e Gerenciamento de Capital (GIR), foi a primeira aplicação das regras de proporcionalidade na regulação prudencial do Brasil. Dessa forma, cada instituição deverá observar os requisitos de acordo com o segmento a que pertence. Instituições menores e menos complexas estarão sujeitas a requisitos compatíveis com o seu perfil de risco, sem qualquer prejuízo ao necessário grau de prudência na gestão de seus riscos e de seu capital.

A simplificação preserva os princípios de prudência. Além disso, a mudança trará redução dos custos de observância para as instituições não bancárias e otimização nos processos de trabalho.

Poderão participar as financeiras, as corretoras, as distribuidoras de títulos e valores mobiliários, as sociedades de arrendamento mercantil e as sociedades de crédito mobiliário, além de instituições não bancárias, tanto de atuação em crédito como as que operam em ouro, câmbio ou como agente fiduciário.

Ao optar pela regulação simplificada, a instituição será enquadrada automaticamente no Segmento 5 (S5), de acordo com as regras de segmentação estabelecidas pela Resolução nº 4.553/2017. Para essas instituições, o cálculo do capital regulamentar, agora denominado Patrimônio de Referência Simplificado (PRS5), será simplificado, com extração de dados exclusivamente dos demonstrativos contábeis, o que elimina a necessidade de prestação de informação adicional específica. O capital regulatório mínimo requerido será de 17%, exceto para as cooperativas de crédito filiadas a uma central, cujo requerimento será de 12%.

Entre os aspectos que foram modificados, destaca-se a dispensa do plano de negócios para instituições de pagamento em funcionamento, o que confere maior celeridade à avaliação do BC nesses processos.

Os dados coletados no CBE possibilitam ao Banco Central (BC) conhecer o estoque de ativos do país no exterior e consolidar a Posição de Investimento Internacional brasileira, além de cumprir compromissos assumidos com organismos internacionais.

Houve racionalização das informações requeridas e adequação às necessidades impostas pelo novo padrão internacional de estatísticas do setor externo, definido pelo Fundo Monetário Internacional (FMI). Adicionalmente, o CBE reformulado permitirá compilar a informação sobre o país de destino final do investimento direto no exterior, à semelhança da informação sobre o país do controlador final no investimento direto no país, que é obtida a partir de dados do Censo de Capitais Estrangeiros no País (Censo).

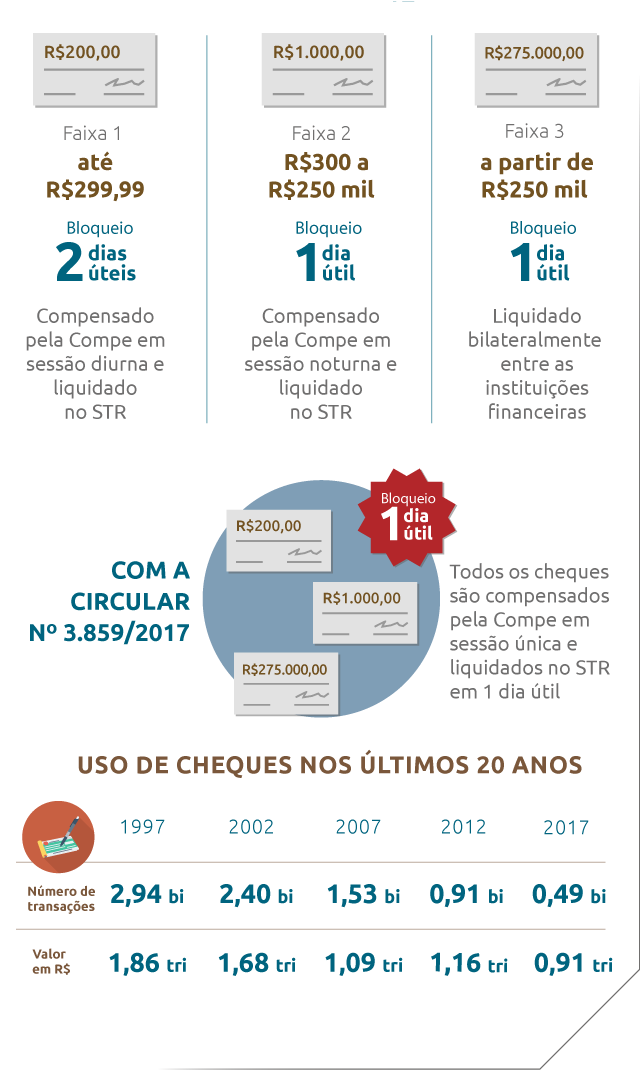

A unificação da compensação permitirá redução de custos operacionais e financeiros. A nova sistemática mostrou-se possível dada a redução da quantidade de cheques em circulação e o aumento da capacidade tecnológica para o seu processamento. A Compe e os bancos pretendem implementar o novo modelo já em abril de 2018, antes do prazo estabelecido pela Circular nº 3.859/2017.

Antes da mudança, havia múltiplos Prestadores de Serviço de Compensação e Liquidação (PSCL), que são as entidades responsáveis pela compensação e liquidação das ordens eletrônicas de transferência de fundos entre instituições financeiras ou instituições de pagamento, possibilitando o fluxo dos fundos desde os emissores dos cartões, passando pelos credenciadores, até as contas dos estabelecimentos comerciais nas suas respectivas instituições de domicílio.

Com a liquidação centralizada, custos operacionais são reduzidos, assim como a assimetria de condições concorrenciais de atores desse mercado pela homogeneização de custos e por aumentar a segurança das informações comerciais sensíveis utilizadas no processo de liquidação. Além disso, há padronização nos procedimentos e nos horários de liquidação, permitindo tratamento uniforme no crédito final dos pagamentos aos estabelecimentos comerciais e a outros usuários.

A medida reduz os riscos para as instituições financeiras na concessão de crédito. Ao longo do tempo, vai permitir também a queda dos custos associados a essas operações.

Assinatura eletrônica nos contratos de câmbio

O Banco Central (BC) facultou às instituições autorizadas a formalização da contratação de operações de câmbio por meios eletrônicos, como internet banking, tokens e certificados digitais emitidos por autoridades certificadoras diversas. Até então, a assinatura eletrônica dos contratos de câmbio era restrita àquelas tecnologias compatíveis com a certificação digital no âmbito da ICP-Brasil.

A medida orienta que as instituições devem conduzir suas atividades observando princípios de ética, responsabilidade, transparência e diligência. Caberá às instituições instituir mecanismos de acompanhamento, controle e mitigação de riscos com vistas a assegurar a implementação, o monitoramento e a efetividadeda política.

A norma determina que o tratamento aos clientes e usuários deve ser justo e equitativo. As instituições devem informar sobre produtos e serviços de forma clara, os quais devem ser ofertados e recomendados de acordo com o perfil e a necessidade dos clientes, sem criar barreiras para a extinção de relação contratual.

-

-

-

-

-

-

- RA2017

MAIS CIDADANIA FINANCEIRA

Direcionada especialmente aos cidadãos adultos com mais de 25 anos das classes C e D, camada mais vulnerável ao superendividamento, a campanha foi veiculada nas redes sociais, em portais de e-commerce e por redes de distribuição de conteúdo durante três semanas. O intuito da ação era orientar sobre direitos e deveres, sobre as melhores práticas para o uso consciente do cartão, e esclarecer as novas regras do crédito rotativo. Foram disponibilizadas, também, nove videoaulas no canal da Abecs no YouTube.

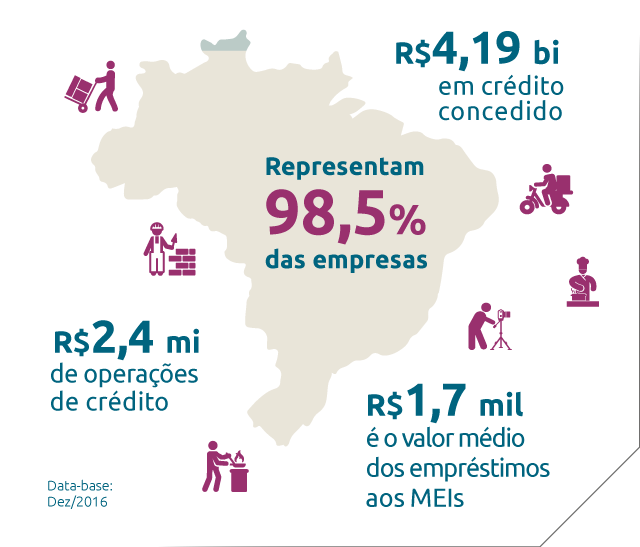

Os pequenos negócios representam 98,5% das empresas do país. Dessa forma, a disponibilização dos dados ao público propicia maior transparência, permitindo à sociedade o acompanhamento da evolução do acesso ao crédito por esse segmento. Além disso, possibilita identificar melhor os problemas, as oportunidades e os desafios nesse campo, subsidiando a implementação de políticas públicas mais efetivas – como realizado no caso do Panorama do Crédito Concedido a Microempreendedores Individuais.

A facilidade de localizar e entender uma base amplia a possibilidade de análise e cruzamento dos dados. É possível, por exemplo, acessar bases de dados do ranking do Valor Efetivo Total (VET) das operações de câmbio e cruzar as informações com a base que mostra os pontos de câmbio no Brasil, obtendo uma comparação das taxas por região.

Os votos serão publicados no site do BC, na página de busca de normas. Os demais documentos, inclusive os votos da Diretoria Colegiada publicados antes de 1º de julho, continuam sendo disponibilizados quando solicitados pelo público.

Em 2017, o BC recebeu 358 pedidos relacionados aos votos da Diretoria Colegiada. A decisão de tornar públicos os votos regulatórios faz parte da política de aperfeiçoamento da transparência do BC e surgiu por conta da demanda crescente de informações. Em termos comparativos, de 2012 a 2016, houve um aumento de mais de 400%.

A implementação do Módulo Cidadão, ferramenta que possibilita o acompanhamento online de demandas registradas no BC, a campanha pelo bom uso do cartão de crédito e o estudo das melhores definições metodológicas para a elaboração do Ranking de Qualidade das Ouvidorias estão entre as atividades em que o Comitê esteve envolvido.

O BC também conta com um canal no Youtube, no qual disponibiliza vídeos institucionais que explicam o funcionamento do Banco, assim como coletivas de imprensa e apresentações do Relatório de Estabilidade Financeira e do Relatório de Inflação.

Além disso, um banco de imagens em alta resolução está disponível no Flickr. O perfil é de uso público, desde que seja citada a fonte.

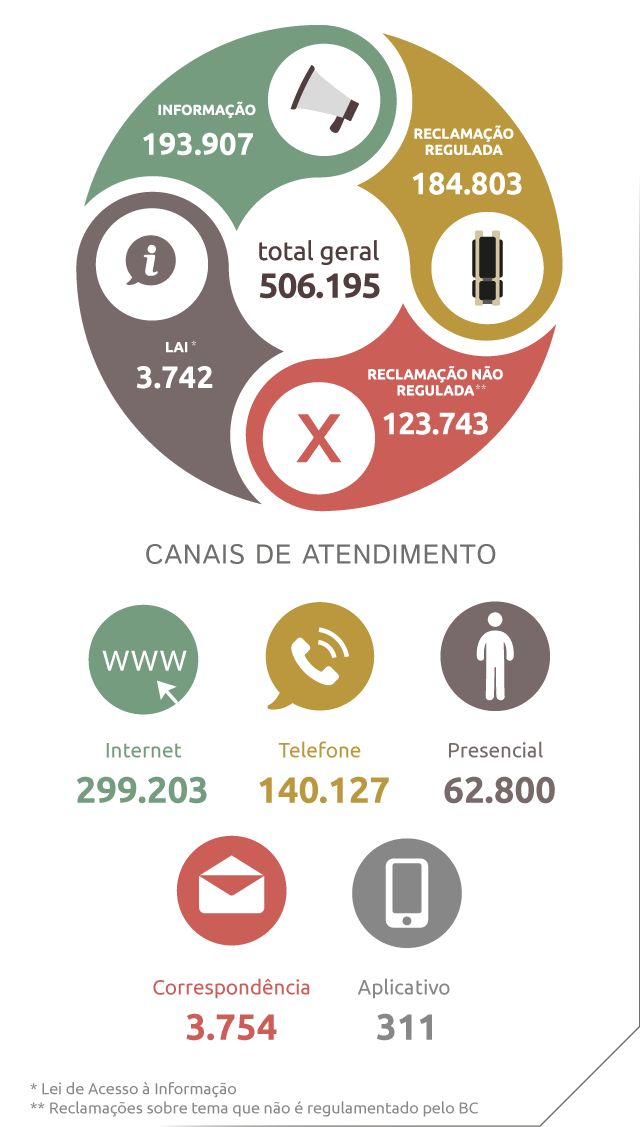

Ranking de Reclamações

O Ranking de Reclamações deixou de ser bimestral para ser trimestral. Com período maior de coleta dos dados, será possível avaliar melhor as informações, sem impactos provocados por questões pontuais. O ranking permite também acompanhar o desempenho histórico das instituições financeiras.

Ao acessar a ferramenta na página do BC, o usuário tem acesso imediato a uma prévia de todos os rankings: as três instituições mais reclamadas no ranking de bancos com mais de quatro milhões de clientes, no ranking de bancos com menos de quatro milhões de clientes, no ranking de consórcios e também as reclamações mais frequentes. Esse formato permite rápida comparação entre grupos diferentes de instituições financeiras e ajuda o cidadão a escolher a instituição que melhor atenda às suas necessidades.

Ao serem informadas das demandas registradas no sistema, as IFs devem entrar em contato com os clientes para tentar resolver os problemas, o que pode garantir soluções mais rápidas e com menos custos. As instituições financeiras estão entre os três maiores litigantes em todas as esferas judiciais.

De divulgação trimestral, a ferramenta contempla indicadores de desempenho das ouvidorias relativos ao tratamento das reclamações registradas no BC. Para sua construção, foram considerados a qualidade da resposta oferecida aos clientes; o prazo médio de resposta; e a observância dos aspectos normativos pelas ouvidorias.

O índice prevê ainda bonificação pela adesão a ferramentas públicas de mediação, a exemplo da plataforma consumidor. gov.br, mantida pela Secretaria Nacional do Consumidor, do Ministério da Justiça. O estímulo busca mitigar o nível de litigiosidade entre consumidores e bancos.

O BC atende demandas do cidadão sobre o Sistema Financeiro Nacional, como reclamações contra produtos, serviços ou instituições financeiras. As reclamações representaram 61% das demandas registradas.

-

-

-

-

-

-

- RA2017

RESPONSABILIDADE SOCIOAMBIENTAL

A PRSA está fundamentada em três bases: contribuir para o desenvolvimento sustentável em suas três dimensões: social, ambiental e econômica; estimular as instituições integrantes do sistema financeiro nacional a participar do processo de desenvolvimento equilibrado do país; e promover o acesso a informações, serviços e produtos financeiros adequados às necessidades dos cidadãos e das empresas brasileiras.

A campanha beneficiou aproximadamente trezentas crianças. Além de livros de literatura infantojuvenil, livros didáticos e paradidáticos, foram doados materiais escolares, como caderno, lápis, borracha, lápis de cor, caneta esferográfica, apontador, estojo, massa de modelar, papel, cola branca, cola colorida, giz de cera, mochilas e itens relacionados.

Em Brasília, as doações foram entregues à Creche da Associação dos Catadores de Lixo da Estrutural, à Creche Escola Sociedade Estação Vida, em Águas Lindas de Goiás, à Associação Manancial de Vida, em São Sebastião, e ao Lar Ampare, na Vila Planalto. Em Salvador, o material foi entregue a crianças atendidas pela Instituição Beneficente Conceição Macedo, que atua na prevenção à Aids e apoia pessoas carentes que convivam com o vírus.

Ao longo de 2017 foi realizada, também, campanha de arrecadação de alimentos que foram entregues , à Associação Manancial de Vida, em São Sebastião.

O certificado é concedido a edificações que fazem uso eficiente de recursos energéticos e de água, e que destinam adequadamente os resíduos sólidos por meio de coleta seletiva, reciclagem ou compostagem. A aquisição foi pioneira no Poder Executivo Federal.

O BC foi também pioneiro na entrega do Plano de Gestão de Logística Sustentável (PGLS) ao Ministério do Planejamento, Desenvolvimento e Gestão (MPDG). O documento estabelece práticas de sustentabilidade e de racionalização de gastos e processos.

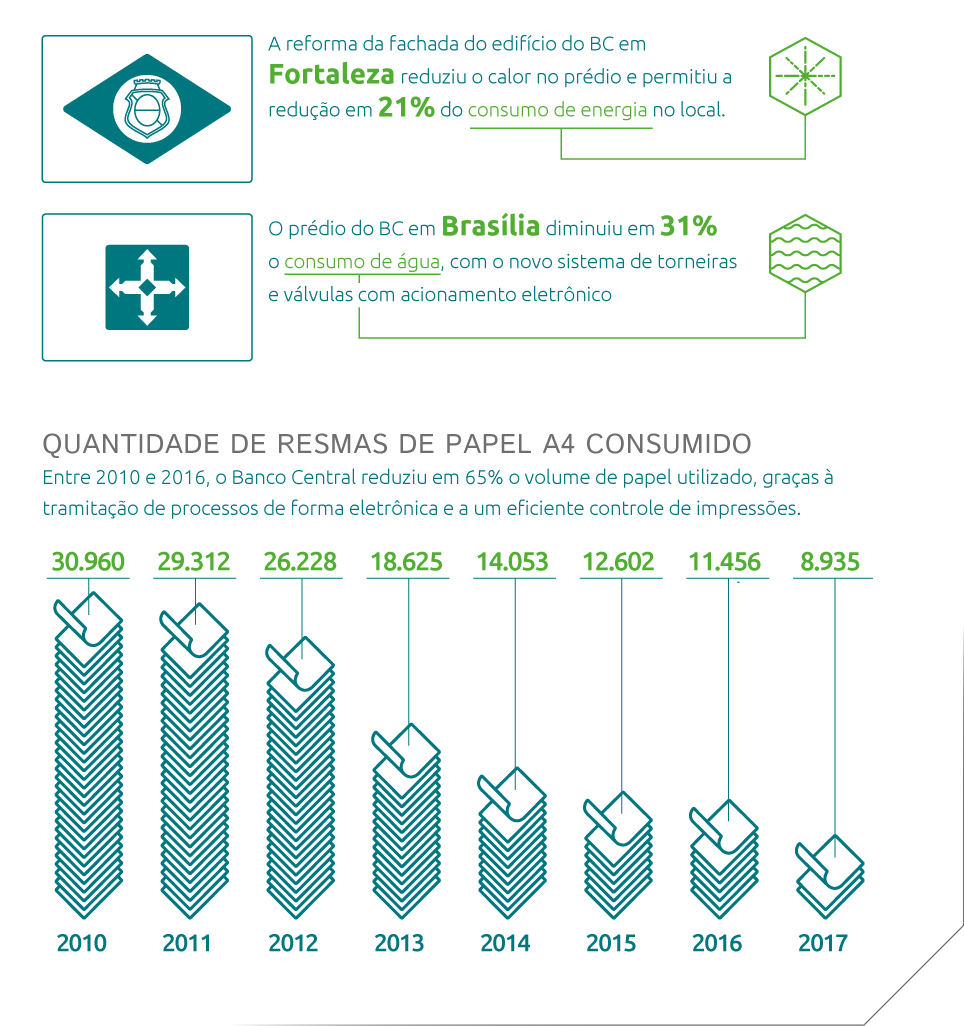

A eficiência energética é um tema prioritário do PGLS. A reforma e a adequação da fachada do Edifício do BC em Fortaleza permitiram maior bloqueio do calor externo, o que resultou em uma economia de 21% de energia. Também foi realizada a troca de elevadores, além da substituição gradativa de lâmpadas comuns pelas de LED.

No Edifício-Sede, em Brasília, a utilização de torneiras e válvulas com sensores eletrônicos e válvulas de descarga com limitador de vazão gerou uma economia de 31% de água. Além disso, houve a modernização dos nobreaks, que foram substituídos por equipamentos mais econômicos. No edifício do BC do Rio de Janeiro, foi implementado controle de temperatura automático dos ambientes, que permite economizar energia ao otimizar o uso do ar-condicionado.

Contratações sustentáveis

Em dezembro de 2017, começou contrato de coleta, transporte, recepção, destinação final e coprocessamento dos resíduos sólidos gerados pela fragmentação de cédulas imprestáveis para circulação pelo BC no Rio de Janeiro.

O coprocessamento é a tecnologia de queima de resíduos em fornos de cimento, que não gera novos resíduos e contribui para a preservação de recursos naturais ao substituir matérias primas e combustíveis fósseis tradicionais no processo de fabricação do cimento.

Em 2017, o Rio de Janeiro foi responsável pela geração de 17% do total de resíduos do Meio Circulante no pais.

Esta nova matriz de destinação dos resíduos do meio circulante servirá de modelo, para a migração de demais praças do Banco Central, que atualmente enviam seus resíduos aos aterros sanitários.

As lixeiras individuais foram recolhidas, e todo o lixo gerado internamente passou a ser classificado e separado na origem. Além disso, o lixo orgânico é destinado para a compostagem na horta local.

Durante os dois anos de contrato, os aprendizes recebem bolsa de R$660,29, auxílio-refeição de R$185,90 e auxílio-transporte.

Além da ajuda de custo, recebem capacitação teórica de 552 horas, que englobam temas como tecnologia da informação, atendimento ao público, gestão da informação, dimensão política e social do trabalho, empreendedorismo, raciocínio lógico e matemático, diversidade de linguagens e direitos humanos. Ainda são oferecidas aos aprendizes possibilidade de reforço escolar e palestras sobre educação financeira, drogas e prevenção, saúde e sexualidade, planejamento e projeto de vida, internet e redes sociais.

Outras realizações do BC

-

-

-

-

-

-

- RA2017

OUTRAS REALIZAÇÕES DO BC

Os dois primeiros dias do seminário foram dedicados à discussão de artigos acadêmicos por especialistas. No terceiro e último dia, em programação aberta ao público, o debate se voltou para as implicações da pesquisa, principalmente, à formulação da política monetária e ao funcionamento do regime de metas para a inflação, além de sessões relacionadas à comunicação de política monetária e à ancoragem de expectativas.

Foi entregue, no evento, o Certificado Top5 às instituições que tiveram melhor desempenho, ao participar da Pesquisa de Expectativas de Mercado (Focus) em 2016, nos rankings anuais de curto, médio e longo prazos para projeções de IPCA, IGP-DI, IGP-M, taxa Selic e câmbio. A evolução das expectativas sobre os principais indicadores macroeconômicos é de fundamental importância para o regime de metas para a inflação, no processo de tomada de decisão pelo Comitê de Política Monetária (Copom) e na gestão da política monetária.

A programação de 2017 incluiu apresentações e discussões dos trabalhos selecionados por meio de chamada de artigos, além de duas apresentações de keynote speakers, feitas pelo sr. Hyun Song Shin, chefe de pesquisa do BIS, e pelo sr. Michael Kiley, Deputy Director do Board of Governors do Federal Reserve (FED). Esse será o padrão para os próximos seminários, que terão sempre dois keynote speakers. A 13ª edição do evento ocorrerá entre 17 e 19 de outubro de 2018. A mudança para outubro permitirá melhor distanciamento do Seminário de Metas para a Inflação, que ocorre, normalmente, em maio.

Houve também a cerimônia de premiação do Prêmio Banco Central de Economia e Finanças, que tem como finalidade estimular a pesquisa nos campos da ciência econômica e dos temas relacionados à missão do BC. Concorreram ao prêmio monografias inéditas, em português ou inglês, que tivessem enfoque atual e que versassem sobre o tema “Estabilidade Financeira”.

1º colocado - Samer Fathi Shosha

International Reserves, Credit Constraints, and Systemic Sudden Stops

2º colocado - Thiago Christiano Silva,

Solange Maria Guerra, Michel Alexandre da

Silva e Benjamin Miranda Tabak

Measuring Systemic Risk under Monetary Policy Shocks: a network approach

3º colocado - Jorge Luis Ponce Moreno,

Carlos Eduardo Serafín Frache Derregibus e

Javier García-Cicco

Countercyclical Prudential Tools in An Estimated DSGE Model

Com a mudança, ficou mais fácil para as empresas receptoras de investimentos estrangeiros diretos cumprirem a obrigação legal de registrá-los no Banco Central. Os custos de gestão e de manutenção do sistema também foram reduzidos.

A forma de registro das empresas receptoras de investimento estrangeiro direto e dos prestadores de serviços para essas empresas tornou-se mais ágil e menos burocrática.

Os testes mediram os impactos de eventos que poderiam afetar os processos de trabalho do BC, para identificar vulnerabilidades. Os resultados, que são sigilosos, serão usados para aumentar a eficiência e a resiliência da instituição.

O reconhecimento advindo da participação como integrante pleno da OCDE tende a aumentar a confiança internacional no país, repercutindo positivamente não só no crescimento, mas, sobretudo, no ambiente macroeconômico e, em especial, no custo do financiamento da dívida soberana, beneficiando a economia brasileira.

Para ser aceito, o Brasil deve se adequar às decisões, às recomendações e a outros instrumentos legais da organização. Dentre os atuais 239 instrumentos emitidos pela OCDE, o BC analisou mais de 40 deles relacionados às suas competências, em parceria com o Ministério da Fazenda, o Ministério das Relações Exteriores e outros órgãos da Administração Pública Federal.

No início de 2017, o Brasil já era aderente a 35 instrumentos (o maior nível de adesão entre os países não membros).

O pagamento da dívida de US$262 milhões foi efetuado em Direitos Especiais de Saque (DES), recursos venezuelanos disponíveis no Fundo Monetário Internacional (FMI). O país caribenho ainda deve ao Brasil US$276 milhões, referentes aos juros cobrados pelo atraso e à compensação das transações realizadas via CCR no terceiro quadrimestre de 2017 (compromisso vencido em 8 de janeiro de 2018).

O BC vai levar o tema para discussão nos colegiados do CCR. O BC somente efetua o pagamento às instituições financeiras brasileiras após o recebimento dos recursos, não incorrendo em risco de crédito nessas transações.

O Banco Central (BC) também deve informar indícios de irregularidades ao Ministério Público Federal (MPF) e a órgãos como o Coaf. Em 2017, até 30 de novembro, o MPF foi comunicado dezenove vezes, enquanto o Coaf recebeu dezoito comunicações do BC.

Desde o fim de 2017, quando entrou em vigor a Circular BCB 3.839/2017, o Coaf passou a receber número mais abrangente de comunicados sobre operações em espécie. Antes, apenas as operações a partir de R$100 mil tinham necessidade de ser comunicadas. Com a nova regra, o piso passa a ser de R$50 mil. Também se passou a exigir a finalidade das operações, tudo com antecedência mínima de três dias úteis.

Prevenção à Lavagem de Dinheiro

O BC promoveu, em São Paulo, o 1º Seminário Banco Central de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo (PLD/FT), para debater as principais tipologias de lavagem de dinheiro e as lições aprendidas na Operação Lava Jato.

O encontro reuniu autoridades do Poder Judiciário, do MPF, da Polícia Federal, do Coaf, da CVM, da Receita Federal, da Superintendência Nacional de Previdência Complementar (Previc) e da Superintendência de Seguros Privados (Susep).

Foi determinante na avaliação o fato de o Banco Central (BC) ter acesso ao registro de diversas transações financeiras. No Sistema Financeiro Nacional, são obrigatórios esses registros em entidades específicas, assegurando a credibilidade e confiança ao processo de negociação de instrumentos financeiros no mercado financeiro.

A avaliação foi publicada no FSB Peer Review of Brazil, documento que ressalta os progressos alcançados pelo país no campo da estabilidade financeira. A avaliação serve para verificar o nível de implementação e de efetividade de padrões e políticas de regulação e de supervisão acordados pelas principais economias mundiais. A avaliação positiva propiciará o compartilhamento das práticas adotadas pelo BC, que poderão servir de modelo para outras jurisdições.

A nota certifica que as regras estabelecidas pelo Banco Central (BC) e pelo Conselho Monetário Nacional (CMN) foram consideradas totalmente adequadas às recomendações internacionais para que as instituições financeiras (IFs) tenham recursos suficientes para honrar seus compromissos de curto prazo, mesmo em cenários severos de estresse. A avaliação Compliant sinaliza para investidores, agências de rating e demais agentes de mercado maior segurança para investimentos.

A obtenção da nota máxima é uma conquista importante para o país e reflete o compromisso do BC em garantir a adoção das melhores práticas de regulação prudencial no Brasil.

Com a Resolução 4.571, de 26 de maio de 2017, a partir de 2018 o SCR passará a receber informações sobre operações realizadas ou adquiridas de entidades não supervisionadas pelo BC, de programas ou fundos públicos (inclusive os municipais, os estaduais e os constitucionais federais) e de dependências e subsidiárias localizadas no exterior. Com a Circular 3.870, de 19 de dezembro de 2017, as instituições de pagamento também passam a remeter ao SCR as operações de crédito que concedem.

O CCMCB buscará garantir que o mercado de câmbio se mantenha alinhado às melhores práticas internacionais e servirá de canal de comunicação entre os diversos participantes do mercado doméstico e o Banco Central (BC), além e representar os interesses do Brasil em fóruns globais.

Um dos objetivos do Comitê é incentivar a adesão dos participantes do mercado ao Código Global de Câmbio (FX Global Code). São estabelecidos no Código princípios relacionados a ética, governança, compartilhamento de informações, gerenciamento de risco e compliance e processos de confirmação e liquidação. O BC formalizou sua adesão e encoraja outros participantes do mercado de câmbio brasileiro a aderirem também. A adoção voluntária permite ambiente de maior confiança e competição entre os agentes que operam no mercado de câmbio.

Fazem parte do CCMCB representantes do BC, de bancos, de empresas, de bolsas, de corretoras, de associações e federações de classe. Sem caráter deliberativo, suas decisões e orientações não afetam as taxas de câmbio e a regulação cambial.

A novidade está disponível no Sistema de Emissão de Certidões sobre Entidades Supervisionadas (Certiaut), que foi aberto ao público em geral. Emitida a certidão, sua veracidade pode ser confirmada por meio do código de autenticação do próprio documento.

Anteriormente, o sistema estava disponível apenas para as entidades supervisionadas e exigia justificativa para emitir a certidão. Além disso, os usuários só conseguiam emitir certidões relativas às instituições com as quais possuíssem vínculo.

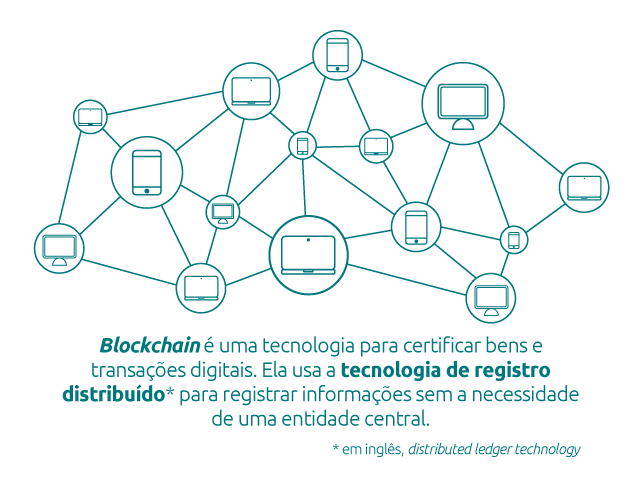

Entre os potenciais usos da tecnologia está a criação de um sistema de gerenciamento de identidades e de um sistema alternativo de liquidação de transações. A pesquisa concentrou-se em verificar se a tecnologia blockchain poderia manter um sistema financeiro operante em caso de completa indisponibilidade do Sistema de Transferência de Reservas (STR) do BC. A publicação do artigo é também uma maneira de compartilhar informações com outras instituições estrangeiras, como bancos centrais.

O NSFR é complementar ao indicador Liquidez de Curto Prazo (LCR) – em vigor no país desde 2015 – e objetiva reduzir a probabilidade de que interrupções no acesso das instituições a fontes regulares de captação possam comprometer a sua posição de liquidez e ocasionar futuras crises bancárias, com potenciais efeitos negativos sobre a estabilidade financeira.

O novo índice será exigido das instituições financeiras integrantes do segmento S1, aquelas de maior porte e complexidade, e entrará em vigor em 1º de outubro de 2018.

Razão de alavancagem

O CMN também definiu os valores mínimos para a razão de alavancagem, que é calculada com base na proporção entre o capital regulamentar de Nível I e o montante total de exposições da instituição financeira, sem ponderação pelo risco. A medida é uma salvaguarda adicional aos requerimentos mínimos de Basileia.

O nível mínimo exigido da RA será de 3%. A medida entrou em vigor em 1º de janeiro de 2018.

Com a evolução do sistema, é possível fazer consultas desagregadas sobre instituições que integram um conglomerado financeiro. Antes, a ferramenta permitia apenas a consulta de dados de conglomerados ou de instituições independentes. O sistema também passou a reunir informações sobre os conglomerados prudenciais, que são grupos formados por instituições financeiras e por instituições assemelhadas – as quais nem sempre são reguladas pelo Banco Central (BC), mas que também oferecem visão sobre os riscos no Sistema Financeiro Nacional (SFN). São exemplos de instituições assemelhadas as administradoras de consórcios – que não são instituições financeiras, mas dependem de autorização do BC para funcionar – e as securitizadoras – que não são instituições financeiras e que não dependem de autorização do BC.

O sistema IF.Data fornece informações contábeis, de capital regulamentar, de crédito e de câmbio.

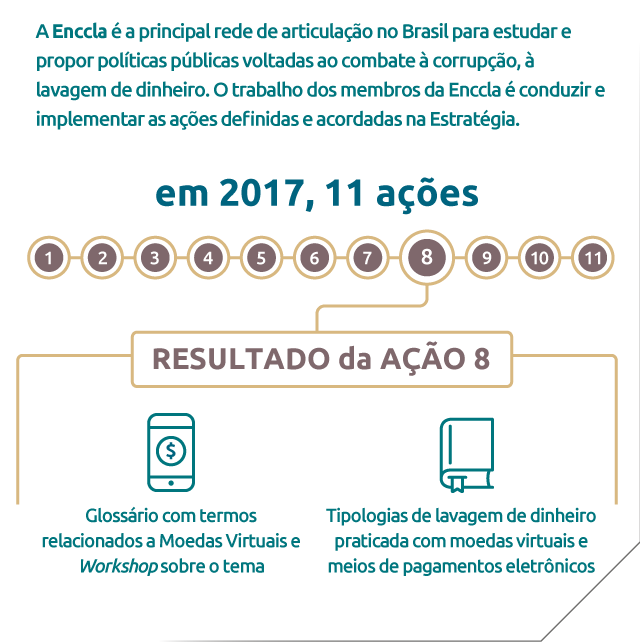

A Ação, que contou com a colaboração de outros vinte órgãos, entre os quais a Comissão de Valores Mobiliários (CVM), o Ministério Público Federal (MPF), a Receita Federal (RFB) e o Conselho de Controle de Atividades Financeiras (Coaf), previa a entrega de três produtos.

O primeiro, um manual contendo delimitação conceitual da moeda virtual, que resultou em um glossário com termos relacionados a moedas virtuais. O segundo, um levantamento de tipologias de lavagem de dinheiro praticadas com uso de moedas virtuais e meios de pagamentos eletrônicos, contendo a descrição, os principais sinais de alerta e a representação gráfica dos casos, para facilitar o entendimento. O terceiro, a realização do workshop “Moedas Virtuais e Meios Eletrônicos de Pagamento”, no Ministério da Justiça, aberto a todos os órgãos da ENCCLA, contou com painelistas nacionais e internacionais e reuniu mais de setenta pessoas de vinte diferentes organizações.

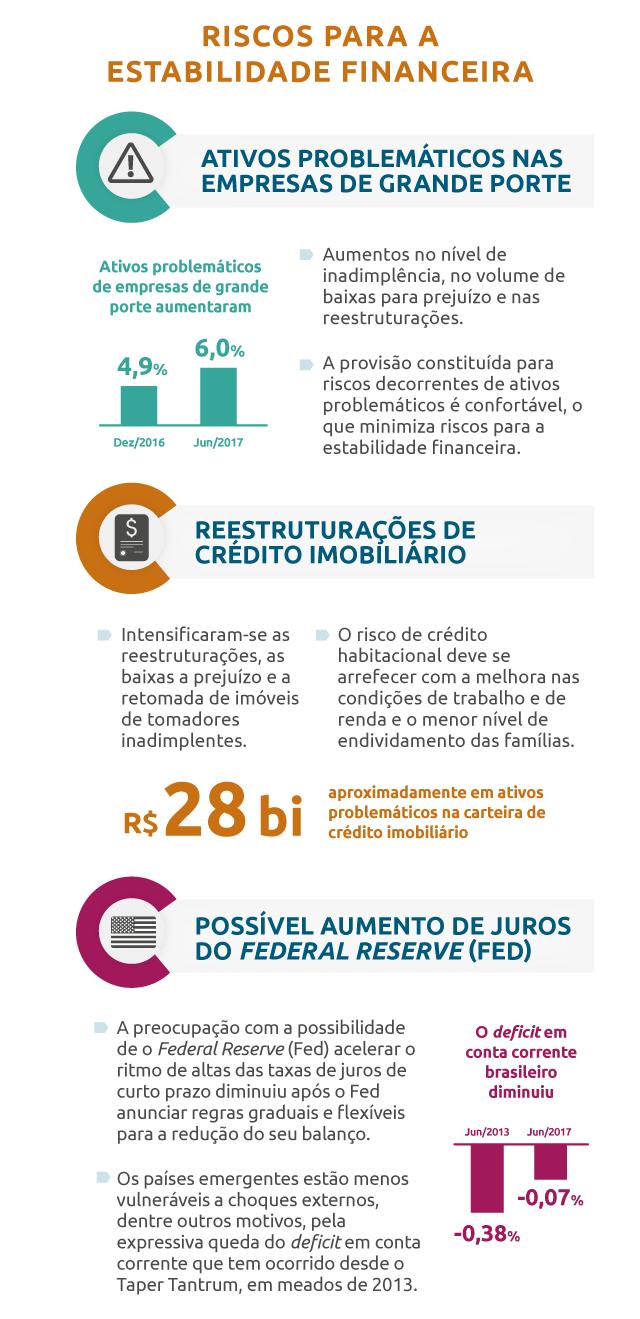

As informações fazem parte do último Relatório de Estabilidade Financeira (REF), publicação semestral do Banco Central (BC) que mostra a evolução recente e as perspectivas para a estabilidade financeira no Brasil. O REF tem foco nos principais riscos ao sistema financeiro, nas medidas adotadas para mitigar essas ameaças e na avaliação de resiliência do Sistema Financeiro Nacional (SFN).

O programa oferece curso online com informações precisas e assertivas sobre produtos e serviços do Sistema Financeiro Nacional, assim como as principais regras que disciplinam a oferta de produtos aos clientes de instituições financeiras.

O “É da sua conta” também disponibiliza um banco de casos práticos, composto por fichas que expõem situações reais envolvendo direitos dos clientes do sistema financeiro. As fichas indicam a melhor solução para cada caso e mostram qual a fundamentação legal para a orientação passada ao consumidor. As primeiras fichas se referem ao uso do cartão de crédito. Os casos práticos estão disponíveis para todos, membros ou não do Sistema Nacional de Defesa do Consumidor.

O lançamento da iniciativa integrou a 4ª Semana Nacional de Educação Financeira (Semana ENEF).

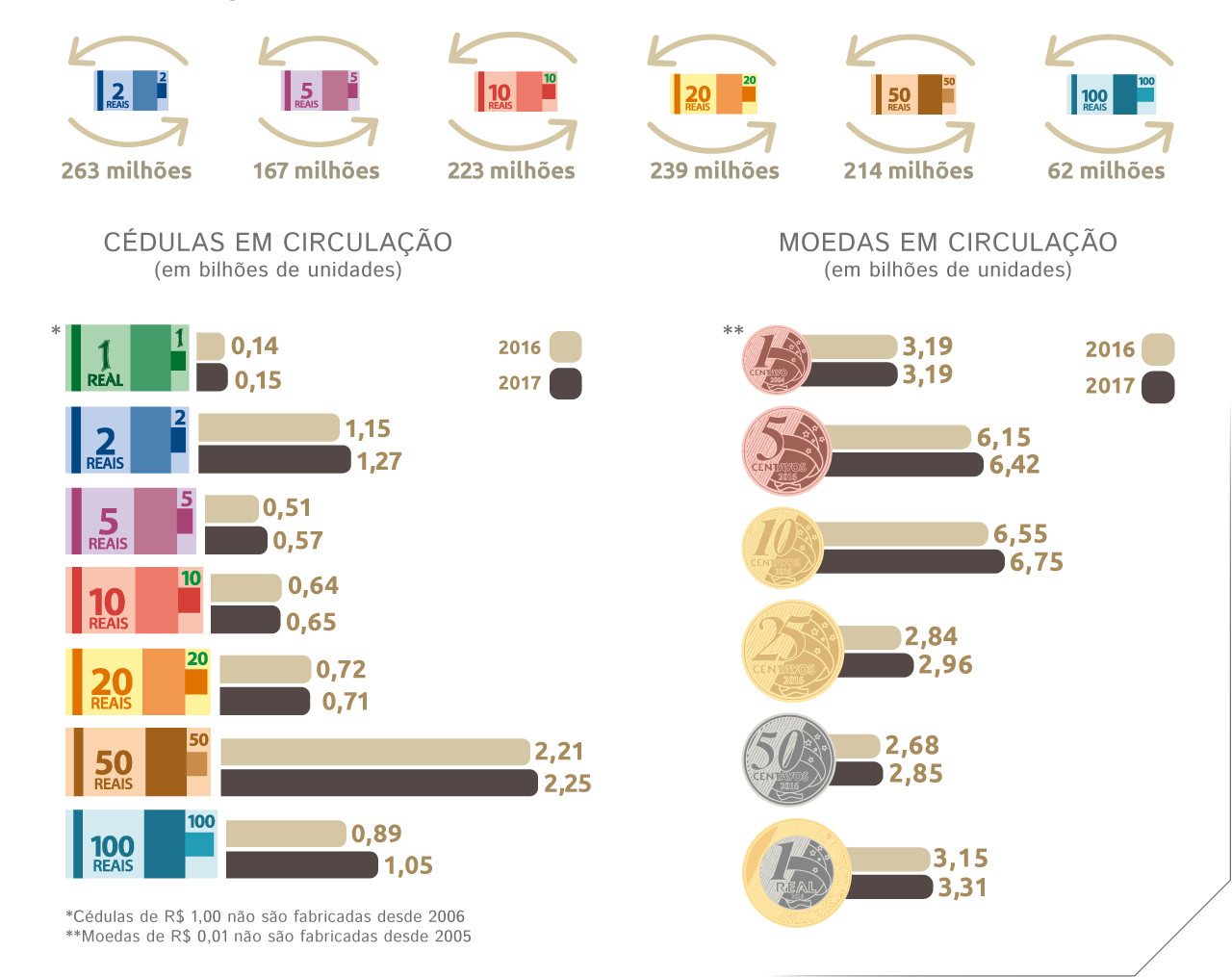

A campanha foi veiculada nos perfis do BC no Facebook e no Twitter. Dois vídeos bem-humorados protagonizados pelo influenciador digital Wellington Muniz (Ceará), com seus personagens Silvio e Gabi Herpes, incentivaram o público a circular moedas. Foram produzidos também gifs desses vídeos. A campanha alcançou cerca de 26 milhões de pessoas, com 9,6 milhões de visualizações completas dos vídeos.

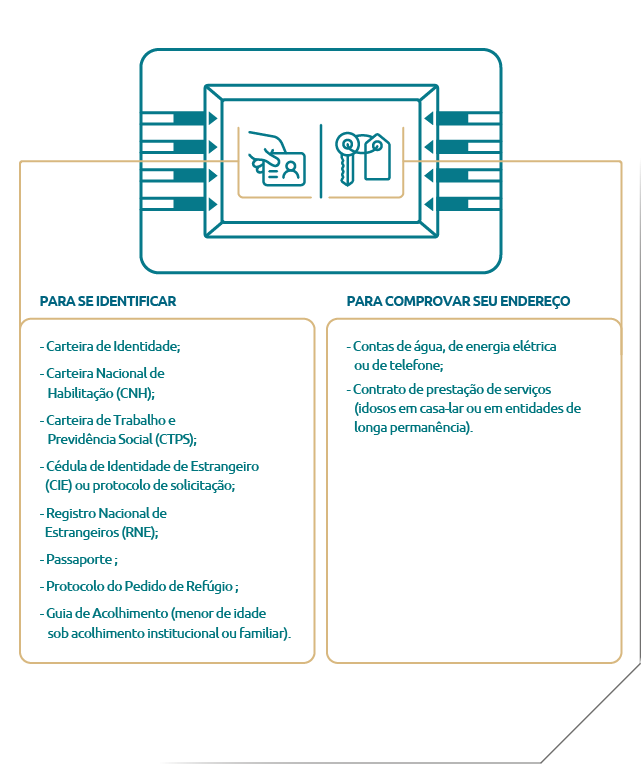

A responsabilidade pela definição de documentos aceitos sempre foi das instituições, mas, devido à ausência da definição, havia muitos questionamentos de diversas entidades. A Carta Circular 3.813/2017 exemplifica os documentos.

Identidade de gênero

Foi autorizado, também, o reconhecimento da identidade de gênero de pessoas travestis e transexuais. O nome social poderá ser usado em cartões de acesso a contas e instrumentos de pagamento, em canais de relacionamento com o cliente, entre outros. No momento da abertura da conta, no entanto, continua a exigência do documento oficial.

O Conselho considerou as iniciativas desenvolvidas ao longo dos quase treze anos de existência da Universidade Banco Central (UniBC), a exemplo das ações de preservação do meio ambiente, como a emissão de certificado digital e a disponibilização de material eletrônico nas ações de aprendizagem, além da disponibilização de cursos e eventos online (como o Câmbio de Ideias), que democratizam o acesso do conhecimento a servidores, estagiários e contratados.

Também foi ampliado o leque de opções para distribuição do Depósito Interbancário Direcionado (DIR), mudança que permite que mais instituições financeiras ofertem crédito rural. A alíquota para direcionamento de recursos da poupança rural foi reduzida de 74% para 60%, e foram extintos alguns subdirecionamentos específicos, o que dá maior liberdade aos agentes financeiros na hora de aplicar seus recursos.

| Ano Agrícola | Contratos (em mil) |

Valor financiado (em R$ bilhão) |

| 2013/2014 | 2.436,2 | 145,5 |

| 2014/2015 | 2.602,0 | 156,2 |

| 2015/2016 | 2.330,0 | 166,1 |

| 2016/2017 | 2.008,2 | 153,6 |