O BC divulgou a realizaçăo de consultas públicas para adequaçăo do quadro regulatório brasileiro aos padrőes internacionais de Basileia III

O BC divulgou a realizaçăo de consultas públicas para adequaçăo do quadro regulatório brasileiro aos padrőes internacionais de Basileia III

A adoçăo efetiva das recomendaçőes do acordo de Basileia III tem contribuído para a manutençăo da solidez do SFN e para a reduçăo do risco sistęmico no país. Nesse contexto, o BC colocou em consulta pública propostas de normas para aperfeiçoar a capacidade dos bancos de absorver choques provenientes do sistema financeiro ou de outros setores da economia.

Uma das medidas propostas trata do Indicador de Liquidez de Curto Prazo (LCR) para os bancos com ativos acima de R$100 bilhőes. O LCR é a razăo entre o estoque de ativos de alta liquidez e o total de saídas líquidas de caixa previstas para um período de trinta dias, supondo um cenário de condiçőes estressadas de mercado. Essa medida busca a construçăo e a manutençăo de uma reserva mínima de ativos líquidos por parte dos bancos, que pode ser utilizada em períodos de escassez de liquidez.

Outra norma submetida a consulta pública refere-se ŕ metodologia de apuraçăo e de divulgaçăo de informaçőes da Razăo de Alavancagem (RA), que é definida pela razăo entre o capital de Nível I – aquele que possui elementos com capacidade para absorver perdas durante o funcionamento do banco – e o total de exposiçőes da instituiçăo. A finalidade da RA é evidenciar a alavancagem excessiva e o consequente aumento do risco sistęmico. Esses dois novos indicadores deverăo ser apurados e divulgados a partir de 2015.

O BC também alterou os critérios relativos ao requerimento mínimo de capital para risco de crédito das operaçőes de varejo. A norma restabelece em 75% o Fator de Ponderaçăo de Risco (FPR) - utilizado para alocaçăo de capital – aplicado ŕs operaçőes de crédito de varejo, sem limite de prazo. Antes, o FPR variava de 150% a 300% para financiamentos de varejo que ultrapassavam sessenta meses.

Também foram adotadas mudanças na regulamentaçăo referentes ao limite de exposiçăo por cliente. As empresas controladas pelo Governo Federal e a própria Uniăo podem com essa nova medida ser tratadas como clientes diversos, desde que apresentem perfis de risco distintos.

As medidas preparam o quadro regulatório brasileiro para a convergęncia com os padrőes internacionais de Basileia III, retomando a situaçăo de normalidade anterior a 2010, quando as exigęncias para a concessăo de crédito foram reforçadas.

O Comitę de Estabilidade Financeira (Comef) do BC completou tręs anos em 2014. Criado para coordenar o atendimento da missăo institucional do BC de assegurar um sistema financeiro sólido e eficiente, o Comef organiza no âmbito da autarquia os debates e as análises dos riscos para a estabilidade financeira, integrando as diferentes áreas do BC cuja atuaçăo está relacionada com esse objetivo.

O Comef avalia de maneira permanente e sistemática a estabilidade do sistema financeiro e define diretrizes e estratégias para a mitigaçăo do risco sistęmico. Os debates dentro do Comef sobre a evoluçăo do crédito e dos preços de imóveis no país estimularam, por exemplo, o desenvolvimento pelo BC do Índice de Variaçăo de Preço de Imóveis (IVG-R), que permite compreender como esses preços se comportam no decorrer do tempo. As discussőes dentro do Comitę também foram importantes para a implementaçăo no Brasil de normativos que fazem parte do arcabouço regulatório de Basileia III.

O Relatório de Estabilidade Financeira (REF), divulgado semestralmente, apresenta análises sobre o SFN, abordando o ambiente macroeconômico e financeiro, o sistema bancário, o Sistema de Pagamentos Brasileiro (SPB) e a organizaçăo e a regulaçăo do SFN. Trata-se do instrumento de comunicaçăo do Comef com a sociedade.

De acordo com o último REF, de setembro de 2014, além do crescimento moderado nas principais áreas econômicas, os mercados financeiros se caracterizaram pela diminuiçăo da volatilidade, em especial no segundo trimestre de 2014. Nesse período, no Brasil, os juros futuros apresentaram trajetória de queda, o mercado de açőes exibiu tendęncia de alta e, no mercado de câmbio, houve reduçăo da volatilidade da cotaçăo do real frente ŕ moeda norte-americana.

O sistema bancário brasileiro manteve-se com baixo risco de liquidez. A solvęncia do sistema permaneceu em patamar elevado e, nas simulaçőes de situaçőes de estresse, apresentou adequada capacidade de suportar efeitos de choques decorrentes de cenários macroeconômicos adversos ou de mudanças abruptas nas taxas de juros, de câmbio ou de inadimplęncia.

O BC aperfeiçoou e intensificou o processo de monitoramento e supervisăo do SFN, por meio do aumento da capacidade de processamento das diversas bases de dados - o que permite maior celeridade e tempestividade na disponibilizaçăo de informaçőes - e da incorporaçăo de novos dados e ferramentas ao processo de trabalho.

Reconhecido como fundamental para a expansăo sustentável do crédito e para a inclusăo financeira observada no Brasil nas últimas duas décadas, o Sistema de Informaçőes de Créditos do Banco Central (SCR) completou quinze anos em 2014. O sistema reúne atualmente informaçőes de 69 milhőes de pessoas físicas e 4 de milhőes de pessoas jurídicas. Trata-se do mais detalhado banco de dados para avaliaçăo da dinâmica do crédito, com dados sobre as operaçőes de crédito a partir de R$1 mil, identificando 99% das operaçőes realizadas no país.

A essa base foram incorporados registros que possibilitam uma nova abordagem pela supervisăo – denominada fluxo de caixa – para verificaçăo do efetivo pagamento das parcelas de operaçőes de crédito ou de sua total quitaçăo.

Novas informaçőes provenientes das centrais de custódia e das câmaras de compensaçăo também foram acrescidas ao processo de monitoramento de mercado, contemplando o processamento de cerca de 30 milhőes de registros diários de informaçőes dos mercados de derivativos e de títulos e valores imobiliários, representando um aumento de 50% em relaçăo ao ano anterior.

Foram agregadas ainda ao monitoramento macroprudencial informaçőes relevantes e novas métricas para mensuraçăo do endividamento das famílias, subsidiando as decisőes necessárias para mitigar o risco de crédito e a inadimplęncia no sistema.

Houve aumento da intrusividade nos trabalhos de inspeçăo, fruto de reestruturaçăo realizada em 2013 que praticamente triplicou a quantidade de servidores das equipes especializadas nos diversos temas de supervisăo prudencial (como o risco de crédito, a liquidez, o mercado e a tecnologia da informaçăo) e de conduta (especialmente clientes e usuários de produtos e serviços financeiros e prevençăo ŕ lavagem de dinheiro e combate ao financiamento do terrorismo). A reestruturaçăo também reforçou as equipes dedicadas ao acompanhamento e ao entendimento do modelo de negócios de cada uma das instituiçőes bancárias.

O Bacen Jud passou a alcançar os valores armazenados em contas bancárias registradas em cooperativas de crédito, permitindo sua penhora on-line para a garantia de execuçőes judiciais. O sistema é um instrumento de comunicaçăo eletrônica entre o Poder Judiciário e as instituiçőes financeiras bancárias, com intermediaçăo, gestăo técnica e serviço de suporte a cargo do BC. Por meio desse sistema, os magistrados protocolizam ordens judiciais de requisiçăo de informaçőes e de bloqueio, desbloqueio ou transferęncia de valores, as quais serăo transmitidas ŕs instituiçőes bancárias para cumprimento. Até 30 de novembro, foram bloqueados mais de R$27,7 bilhőes em contas bancárias e enviadas 3.695.944 ordens judiciais.

Criada no final de 2012, a supervisăo de conduta do BC alcançou, em 2014, pleno funcionamento. O modelo vigente adota o princípio da segregaçăo entre as equipes dedicadas ŕ supervisăo prudencial, que visa a assegurar a solvęncia e a liquidez das entidades supervisionadas e do SFN, e aquelas envolvidas com supervisăo de conduta, cujo propósito é regularizar e inibir eventuais desvios de comportamento por parte das instituiçőes financeiras, os quais afetam a imagem e o bom funcionamento do mercado.

No último ano, as equipes de supervisăo de conduta do BC reforçaram o acompanhamento da governança das instituiçőes financeiras nas questőes relacionadas ao atendimento prestado a clientes e usuários de produtos e serviços financeiros e ŕ prevençăo da lavagem de dinheiro e ao combate ao financiamento do terrorismo. Esse novo processo de trabalho permite o acompanhamento contínuo do comportamento das instituiçőes relevantes do SFN.

O BC também passou a realizar inspeçőes remotas de instituiçőes bancárias e năo bancárias, viabilizadas por meio de um sistema idealizado e construído ao longo dos últimos tręs anos, permitindo a comunicaçăo on-line com as cerca de 2 mil entidades supervisionadas, aperfeiçoando o exame de questionários, documentos e informaçőes.

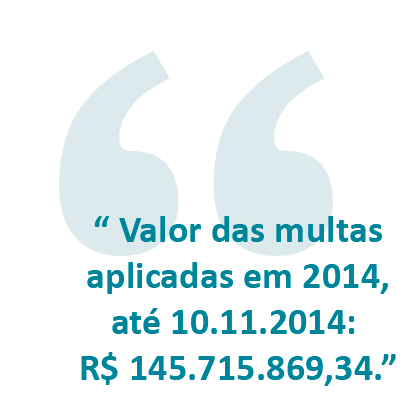

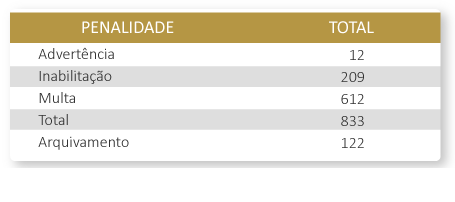

Em 2014, das 833 penalidades aplicadas, 209 foram de inabilitaçăo para o exercício de cargos de direçăo na administraçăo ou geręncia em instituiçőes autorizadas a funcionar pelo Banco Central. Esse tipo de penalidade é aplicado quando verificada infraçăo grave na conduçăo dos interesses da sociedade, ou quando se caracteriza reincidęncia específica em transgressăo anteriormente punida com multa. O prazo médio das 209 inabilitaçőes aplicadas em 2014 é de 7,2 anos.

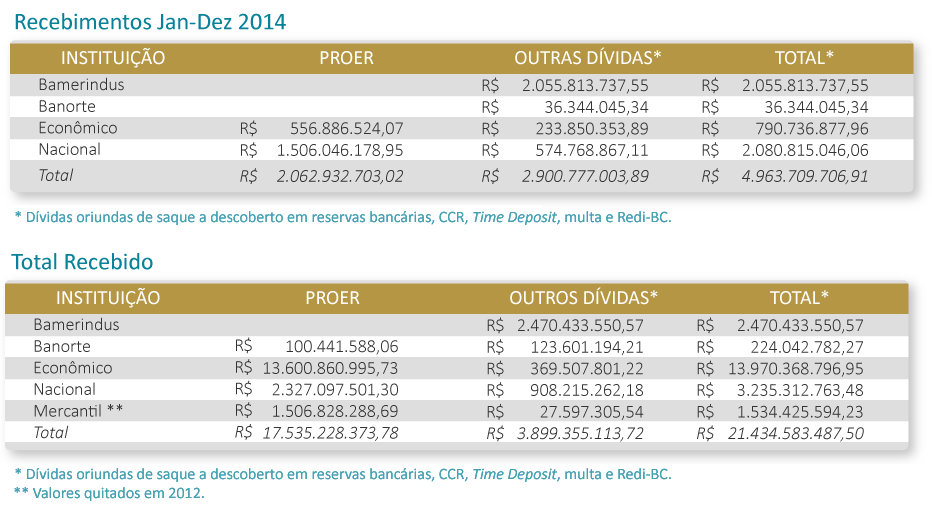

As instituiçőes financeiras em regime de liquidaçăo extrajudicial, que durante a década de 1990 ingressaram no Programa de Estímulo ŕ Reestruturaçăo e ao Fortalecimento do Sistema Financeiro Nacional (Proer), vęm, no âmbito da Lei nş 12.249, de 11 de junho de 2010, pagando os débitos contraídos com o BC, ŕ vista ou em parcelas.

Em 2014, os bancos Nacional, Econômico e Banorte pagaram, juntos, mais de R$2,8 bilhőes de suas dívidas. Além deles, o Banco Bamerindus quitou suas obrigaçőes com o BC em 2014 (R$2 bilhőes), encerrando o processo de regime especial ao qual estava submetido desde março de 1997. O Banco Mercantil já havia quitado suas obrigaçőes com o BC em janeiro de 2012, tendo sido sua liquidaçăo extrajudicial transformada em liquidaçăo ordinária.

O BC decretou ainda sete regimes de liquidaçăo extrajudicial no ano de 2014. No mesmo período, foram encerrados dezenove regimes especiais, dos quais dois por transformaçăo em liquidaçăo ordinária, um por baixa no registro público, quatro por retorno ŕ atividade e os demais por decretaçăo da falęncia. Foi atualizado, em setembro de 2014, o regulamento aplicável aos inquéritos realizados pelo BC, no intuito de apurar as responsabilidades pela quebra das instituiçőes, destacando-se o aperfeiçoamento do processo de apuraçăo das responsabilidades das auditorias independentes por eventual negligęncia ou imperícia na realizaçăo de seu trabalho.

Lançado em 2014, o Projeto Grandes Devedores promoveu sistematizaçăo e priorizaçăo de açőes dentro do universo de 4.078 processos de cobrança de empresas e pessoas físicas em situaçăo de inadimplęncia com a autarquia. O foco inicial recaiu sobre os 322 maiores créditos devidos, dentro do total de créditos de R$42,7 bilhőes. Desde 2013, o BC já recuperou R$19,6 bilhőes em créditos devidos ŕ instituiçăo.

Os grandes débitos serăo objeto de esforços estratégicos concentrados ao longo dos 24 meses do projeto, pois representam mais de 65% do total devido ao BC. Com o auxílio da tecnologia e com o estabelecimento de uma nova rotina de trabalho, a ideia é acelerar também a execuçăo dos créditos de menor valor, permitindo ao BC direcionar esforços para a recuperaçăo das maiores dívidas. O rol de devedores é composto, entre outros, por instituiçőes financeiras, corretoras de câmbio, empresas que realizam importaçăo e exportaçăo, times de futebol e pessoas físicas.

O BC implementou nova metodologia de trabalho para os processos relacionados ŕ prevençăo da lavagem de dinheiro e ao combate ao financiamento ao terrorismo (PLD/CFT), caracterizada pela integraçăo entre as açőes das equipes de supervisăo de conduta e pelo tratamento massivo dos dados capturados e processados pela área de monitoramento. A mudança trouxe aprimoramento aos processos de identificaçăo, de exame e de tratamento de situaçőes com indícios de irregularidades, com ganho de efetividade.

Também houve aprimoramento nos requisitos de PLD/CFT que devem ser observados pelas instituiçőes de pagamento. Agora, elas devem adotar procedimentos e controles para confirmar informaçőes de identificaçăo de clientes, além de implementar sistemas de gerenciamento de risco de PLD/CFT que permitam identificar e avaliar riscos, bem como promover medidas adequadas e proporcionais de mitigaçăo. As mudanças estăo alinhadas ŕ Abordagem com Base no Risco estabelecida pelo Grupo de Açăo Financeira (Gafi), organizaçăo internacional responsável por definir padrőes de PLD/CFT.

O BC participa da Estratégia Nacional de Combate ŕ Corrupçăo e ŕ Lavagem de Dinheiro (Enccla), com destaque para o desenvolvimento de metodologia para a realizaçăo de Avaliaçăo Nacional de Risco e para a identificaçăo dos beneficiários finais de pessoas jurídicas domiciliadas no exterior operando no Brasil. Ambas as açőes terăo continuidade em 2015.

No âmbito da governança interna, o BC reestruturou seu Comitę Estratégico de Gestăo de PLD/CFT e criou um Grupo Técnico de Prevençăo ŕ Lavagem de Dinheiro e Financiamento do Terrorismo.

Com média diária de cerca de 150 mil operaçőes, o Sistema de Transferęncia de Reservas (STR) registra em tempo real as liquidaçőes realizadas entre as instituiçőes titulares de contas no BC nos mercados monetário, cambial e de capitais, com destaque para as operaçőes de política monetária e cambial do BC, para a arrecadaçăo de tributos e para as colocaçőes primárias, resgates e pagamentos de juros dos títulos da dívida pública federal feitos pelo Tesouro Nacional. Com a implementaçăo do Aplicativo de Monitoramento Analítico, é possível comparar o fluxo dessas movimentaçőes em tempo real com seu histórico. O aplicativo faz parte do projeto Novos Sistemas para Gestăo de Riscos e Monitoramento do STR, que busca aprimorar a gestăo de riscos e o monitoramento das liquidaçőes financeiras no STR.

O programa OtimizaBC pôs em prática uma cultura de eficięncia, focada na racionalizaçăo de processos de trabalho e na eliminaçăo de redundâncias em bases de dados. Foi implementada uma nova Política de Governança da Informaçăo no Banco Central, que tem permitido aprimorar o funcionamento do SFN, com impacto positivo nas atividades das instituiçőes financeiras reguladas pela autarquia.

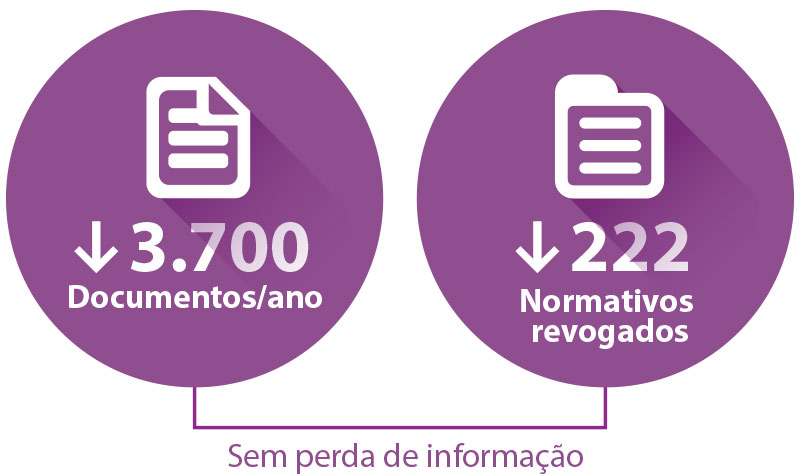

Em constante diálogo com as entidades que compőem o SFN, o BC identificou e adotou medidas para racionalizaçăo de processos de trabalho, as quais geraram reduçăo de custos de observância, ou seja, dos gastos que as instituiçőes financeiras tęm para cumprir determinaçőes do BC ou do CMN. A dispensa da exigęncia do Documento Estatística Econômico-Financeira (Estfin), com a eliminaçăo da remessa de 3.700 documentos/ano pelas instituiçőes financeiras, sem perda de informaçőes para o BC, é um exemplo dessa iniciativa.

Em 2014, foi elaborado um plano com cerca de cinquenta açőes para execuçăo no curto e no médio prazo. Entre as iniciativas previstas, está a implementaçăo do BCBase, um programa permanente de gestăo de dados cadastrais e de referęncia do BC que vai substituir cadastros

corporativos e dar mais qualidade e agilidade ŕ integraçăo de informaçőes de diferentes setores do sistema financeiro.

No âmbito normativo, destaca-se a revogaçăo de 222 normativos: 96 resoluçőes do CMN e 64 circulares e 62 cartas circulares do BC, que se encontravam tacitamente revogadas por decurso de prazo ou por regulamentaçăo superveniente.

A Auditoria de Observância, criada em 2013, também passou por aperfeiçoamentos, com o início da construçăo de um sistema corporativo que vai permitir o acompanhamento preciso de todas as entregas de documentos regulamentares endereçados pelas instituiçőes financeiras ao BC, assegurando a tempestividade e a qualidade das informaçőes recebidas.

Os esforços para racionalizaçăo de processos do sistema contam com fóruns de discussăo com diversas entidades do sistema financeiro nacional, entre elas a Federaçăo Brasileira de Bancos (Febraban), a Associaçăo Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) e a BM&FBovespa.

O BC disponibilizou, na internet, uma nova ferramenta de informaçőes sobre o sistema financeiro: săo os Dados Selecionados de Entidades Supervisionadas – IF.Data, sistema alimentado pelo SCR e por outros bancos de dados administrados pelo BC. Trata-se de um aperfeiçoamento da ferramenta 50 maiores, mais versátil e com muito mais funcionalidades. Com ela, qualquer cidadăo poderá facilmente consultar a participaçăo de cada instituiçăo financeira no crédito por modalidade, regiăo geográfica ou porte do tomador.

Também estăo disponíveis informaçőes sobre a distribuiçăo do crédito por sub-regiăo, por modalidade e por classificaçăo de risco das operaçőes, que podem auxiliar na formulaçăo de políticas públicas, ajudar a fomentar a competiçăo entre instituiçőes financeiras e servir como insumo para a realizaçăo de estudos e pesquisas.

A ferramenta substitui o documento Informaçőes Financeiras Trimestrais (IFT), sem perda de informaçăo com a extinçăo da obrigatoriedade de remessa dos 25 mil documentos que eram remetidos anualmente ao BC pelas instituiçőes financeiras.