Apêndice - Textos técnicos e acadêmicos

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EM ADMINISTRAÇÃO PÚBLICA

UMA ANÁLISE DOS EFEITOS DA REGULAÇÃO DO SETOR DE MICROFINANÇAS BRASILEIRO: O CASO DAS SOCIEDADES DE CRÉDITO AO MICROEMPREENDEDOR

Dissertação apresentada à Escola Brasileira de Administração Pública e de Empresas da Fundação Getulio Vargas para a obtenção do grau de mestre em Administração Pública

Vanina de Souza Lima

Rio de Janeiro, março de 2004

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EM ADMINISTRAÇÃO PÚBLICA

UMA ANÁLISE DOS EFEITOS DA REGULAÇÃO DO SETOR DE MICROFINANÇAS BRASILEIRO: O CASO DAS SOCIEDADES DE CRÉDITO AO MICROEMPREENDEDOR

Dissertação de mestrado apresentada por

VANINA DE SOUZA LIMA

E

Aprovada em 16 / 04 / 2004

Pela Comissão Examinadora

_____________________________________________________________________________ROGÉRIO SOBREIRA BEZERRA

Doutor em Economia

______________________________________________________________________

MARCO AURÉLIO RUEDIGER

Doutor em Sociologia

______________________________________________________________________

ANTÔNIO JOSÉ ALVES JR.

Doutor em Economia

Agradecimentos

Concluir um curso de Mestrado requer não somente esforços próprios mas também o auxílio de outras pessoas que se envolvem, direta ou indiretamente, nessa árdua, mas gratificante jornada.

Portanto, nada mais justo agradecer a todos aqueles que contribuíram para que eu pudesse lograr êxito nesta tarefa.

Primeiramente, gostaria de agradecer a Deus por ter me dado a sabedoria de aproveitar as oportunidades que a vida me ofereceu e a humildade de aprender sempre, pois jamais somos donos da verdade absoluta.

Em segundo lugar, aos meus pais, e em especial a minha mãe, pelo amor e pela dedicação de uma vida inteira, sem os quais certamente não teria chegado aonde cheguei.

Ao meu marido, agradeço pelo amor que nos une e que tem nos permitido ultrapassar os momentos tão dolorosos vivenciados durante o curso deste trabalho. Foi esse amor que me permitiu continuar sem desistir...

Agradeço também aos meus amigos e colegas do Banco Central do Brasil que possibilitaram que eu começasse e concluísse o Curso de Mestrado, e em especial a todos com os quais pude conviver desde que iniciei minha carreira nesta respeitada Instituição.

E finalmente, agradeço à Fundação Getulio Vargas e ao seu corpo profissional por terem propiciado os subsídios e condições necessárias para a conclusão desta dissertação, sem esquecer os amigos de classe que fizeram parte desta caminhada.

Resumo

A presente dissertação tem como objetivo analisar o processo de regulação do setor de microfinanças no Brasil com base na regulamentação das Sociedades de Crédito ao Microempreendedor - SCMs, única forma institucional especializada em microfinanças no Sistema Financeiro Nacional, e que, em vista disso, tem sua atuação regulada e supervisionada pelo Banco Central do Brasil.

A regulamentação das SCMs tem sido uma das estratégias adotadas pelo Governo Federal em nosso país para incentivar a geração de emprego e renda para a população que usualmente é excluída do sistema financeiro tradicional, especialmente para os microempreendedores, que têm dificuldades em obter financiamento para suas atividades produtivas junto às instituições financeiras que fazem parte desse sistema.

No entanto, apesar das inúmeras medidas governamentais que têm sido tomadas no sentido de tentar estimular o setor de microfinanças no país, considera-se que o atual modelo de regulação baseado na regulamentação das SCMs apresenta obstáculos que devem ser superados a fim de alcançar o objetivo de facilitar o acesso do crédito formal aos microempreendedores.

Abstract

The purpose of this work is to analyze the process of regulation of the sector of microfinance in Brazil, based on the regulation of the Societies of Credit to Microentrepreneurs - SCMs, the only specialized institucional form in microfinance in the National Financial System, and that, in sight of this, has its performance regulated and supervised by the Brazilian Central Bank.

The regulation of the SCMs has been one of the strategies adopted by the Federal Government in our country to stimulate the generation of job and income for the population that usually is excluded from the traditional financial system, for the microentrepreneurs, who have difficulties in getting financing for its productive activities at the traditional financial institutions.

However, despite the governmental measures that have been taken in the direction to try to stimulate the sector of microfinance in our country, it is considered that the current model of regulation based on the regulation of the SCMs presents obstacles that must be surpassed in order to reach the objective to facilitate the access of the formal credit to the microentrepreneurs.

LISTA DE FIGURAS

|

Figura 1 |

Motivos da regulação financeira |

23 |

|

Figura 2 |

A dupla missão das instituições microfinanceiras |

33 |

|

Figura 3 |

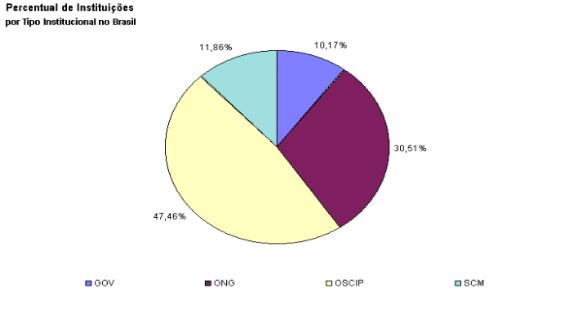

Percentual de instituições por tipo institucional no Brasil |

62 |

|

Figura 4 |

Evolução do número total de instituições por tipo institucional no Brasil |

63 |

|

Figura 5 |

Evolução do valor total emprestado (triênio) por tipo institucional no Brasil |

63 |

|

Figura 6 |

Evolução da quantidade de SCMs em funcionamento no mercado |

68 |

|

Figura 7 |

Quantidade de SCMs em funcionamento e autorizadas a funcionar no mercado por Região |

69 |

|

Figura 8 |

Quantidade de SCMs em funcionamento e autorizadas a funcionar no mercado por Estado da Federação |

69 |

|

Figura 9 |

Alavancagem por tipo institucional no Brasil |

70 |

|

Figura 10 |

Sustentabilidade financeira por tipo institucional no Brasil |

71 |

|

Figura 11 |

Sustentabilidade operacional por tipo institucional no Brasil |

71 |

|

Figura 12 |

Taxa média de inadimplência por tipo institucional no Brasil |

72 |

|

Figura 13 |

Percentual de instituições que trabalham com crédito solidário por tipo institucional no Brasil |

72 |

|

Figura 14 |

Percentual de aceitação pelas instituições das formas de garantia por tipo institucional no Brasil |

73 |

LISTA DE TABELAS

|

Tabela1 |

Diferenças entre o Sistema Financeiro tradicional e o setor de microfinanças |

32 |

|

Tabela 2 |

Motivações para a criação de um ambiente regulado |

39 |

|

Tabela 3 |

Propostas para um modelo de regulação do setor de microfinanças |

51 |

ANEXO

|

Principais Leis e normativos relativos a microfinanças e microcrédito no Brasil |

89 |

SUMÁRIO

|

1 INTRODUÇÃO

2 REGULAÇÃO FINANCEIRA

2.1 Regulação: Definição e Teoria 2.2 O Porquê da Regulação em Instituições Financeiras 2.2.1 Externalidades 2.2.2 Informações imperfeitas 2.3 Regulação prudencial e sistêmica 2.4 Aspectos negativos da regulação financeira e desregulamentação

3 MICROFINANÇAS, MICROCRÉDITO E REGULAÇÃO

3.1 Conceituação e Diferenciação de Microfinanças e Microcrédito 3.2 Características das Operações de Microfinanças 3.3 Características das Instituições Microfinanceiras 3.3.1 Formas institucionais em microfinanças 3.4 O Porquê da regulação do setor de microfinanças 3.5 Instrumentos de regulação no setor de microfinanças 3.6 Um modelo de regulação do setor de microfinanças 3.6.1 Tipos de regulação 3.6.2 Proposta de um modelo de regulação de acordo com a forma institucional

4 MICROCRÉDITO E REGULAÇÃO NO BRASIL

4.1 Acesso dos micro e pequenos empreendedores ao Sistema Financeiro Tradicional 4.2 Aspectos da regulação do setor de microfinanças no brasil 4.3 Configuração atual do setor de microfinanças no Brasil 4.4 Sociedades de crédito ao microempreendedor 4.5 Possibilidades e limitações da regulação do setor de microfinanças no Brasil

5 CONCLUSÃO E SUGESTÕES PARA UMA NOVA AGENDA DE PESQUISA Sugestões para uma nova agenda de pesquisa

REFERÊNCIAS BIBLIOGRÁFICAS |

8

12

12 14 16 21 23

25

28

28 30 33 34 37 43 47 47

49

52

52 54 60 66

73

80

85

86 |

INTRODUÇÃO

As dificuldades sócio-econômicas que vêm enfrentando a população brasileira, em decorrência do aumento de desemprego verificado nos últimos anos e o conseqüente deslocamento dos trabalhadores com carteira assinada para o setor informal da economia, têm exigido dos órgãos governamentais o desenvolvimento de mecanismos que permitam o acesso ao crédito produtivo popular dessa camada da população.

Uma das estratégias adotadas pelo Governo Federal como alternativa à geração de emprego e renda para essa determinada parcela da população é o estímulo ao desenvolvimento de micro e pequenos empreendimentos formais ou mesmo informais.

Como esses empreendedores muitas vezes enfrentam problemas para obter financiamento de capital de giro e capital fixo no sistema bancário tradicional[1] - tendo em vista a exigência de determinadas garantias para sua concessão -, restam-lhes a tentativa de obtê-lo por meios alternativos, recorrendo a agiotas ou mesmo familiares e amigos. Daí a importância das instituições que atuam com microfinanças, especialmente com microcrédito, uma vez que estas instituições procuram desburocratizar os procedimentos de concessão de financiamentos para os microempreendedores, pessoas físicas ou jurídicas, formais ou informais.

Como forma de suprir a carência do crédito produtivo, organizações não-governamentais - ONGs de diversos países já vêm, há um certo tempo, mobilizando-se. No entanto, a experiência tem mostrado que muitas iniciativas desse tipo fracassam em razão de fatores que podem comprometer a auto-sustentabilidade dessas instituições, como a não-adoção de critérios técnicos para concessão de crédito e prática de juros subsidiadas que não cobrem o custo real dos serviços prestados, além do uso de tecnologia inadequada às especificidades do microcrédito, dentre outros.

No Brasil, essa questão mostrou-se de tamanha importância que, em 1997, o programa Comunidade Solidária[2], de iniciativa do Governo Federal, iniciou uma série de estudos a fim de averiguar as possibilidades ao desenvolvimento do setor de microfinanças no país, resultando na criação de um grupo de trabalho da qual fez parte o Banco Central do Brasil - BACEN.

Como resultado desse esforço, foram sancionados Leis e normativos específicos que constituem o marco regulatório do setor de microfinanças no país, e que possibilitaram a criação dos seguintes modelos institucionais capazes de operar nesse setor no país:

(a) ONGs especializadas, cujos juros de suas operações não podem exceder a 12% ao ano, devido a Lei da Usura[3];

(b) Organizações da Sociedade Civil de Interesse Público - OSCIPs, criadas nos termos da Lei nº 9790, de 23 de março de 1999, que não fazem parte do Sistema Financeiro Nacional e não estão sujeitas à Lei da Usura;

(c) Sociedades de Crédito ao Microempreendedor - SCMs, criadas pela Resolução do Conselho Monetário Nacional nº 2627, de 02.08.1999, com finalidade lucrativa e cujo objeto social exclusivo é o de conceder crédito produtivo ao microempreendedor, também não restritas às limitações impostas pela Lei da Usura.

Essa regulamentação[4] jurídica contribuiu para que fossem criadas duas importantes instituições no setor de microfinanças brasileiro, as OSCIPs e as SCMs, que são isentas das restrições impostas pela Lei da Usura, ou seja, são autorizadas a cobrar juros superiores a 12% ao ano em suas operações de crédito. A SCM se caracteriza, ainda, por ser uma entidade especializada em microfinanças sob a regulação e supervisão do BACEN.

No entanto, apesar das inúmeras medidas governamentais para tentar estimular o setor de microfinanças no país, pode-se afirmar que o atual modelo de regulação baseado na criação das SCMs apresenta obstáculos que precisam ser superados a fim de facilitar, de forma efetiva, o acesso do crédito formal aos microempreendedores.

A presente dissertação, portanto, tem como objetivo analisar o processo de regulação do setor de microfinanças no Brasil com base na regulamentação das SCMs, única forma institucional especializada em microfinanças no Sistema Financeiro Nacional, e que, em vista disso, tem sua atuação regulada e supervisionada pelo BACEN.

Para tanto, está organizada em quatro capítulos. No primeiro capítulo, são abordados, com base na literatura teórica, os motivos da regulação das instituições financeiras, e os instrumentos utilizados com tal propósito. Após uma breve referência à questão da regulação, é feita uma consideração sobre o papel da regulação nas instituições financeiras, em especial ao papel que os bancos comerciais desempenham na economia de um país.

O segundo capítulo explora o termo microfinanças, e, como parte integrante deste, o microcrédito e suas características, que permitem diferenciá-lo das políticas de crédito tradicionalmente praticadas nos bancos comerciais. Destacam-se, ainda, a questão da regulação desse setor e os fatores motivacionais que têm levado muitos países o inserirem na pauta de discussões relativas à políticas públicas. Essa análise é importante uma vez que permite diferenciar as razões que motivam a regulação do setor de microfinanças e do setor financeiro tradicional.

O terceiro capítulo aprofunda a discussão da questão da regulação de microfinanças no mercado brasileiro, e analisa o modelo de regulação vigente no país, baseado na criação de uma entidade especializada em microfinanças, as SCMs, bem como os principais desafios a serem enfrentados pelo BACEN em seu papel de regulador, de modo a possibilitar o desenvolvimento desse setor no país.

Finalmente, no capítulo que trata das considerações finais, busca-se refletir sobre os desafios e limitações do papel do BACEN à luz do modelo atual de regulação do setor de microfinanças.

REGULAÇÃO FINANCEIRA

A atividade bancária é uma das mais reguladas de toda a economia, tendo em vista o papel de principal intermediário financeiro desempenhado pelos bancos no sistema financeiro. As imposições de regras e procedimentos para as atividades dos bancos têm se tornado mais freqüentes, e o agente regulador tem se preocupado em tornar essas instituições mais estáveis para seus depositantes, e, ao mesmo tempo, menos vulneráveis a quebras que poderiam gerar graves prejuízos à economia como um todo.

Entretanto, não há consenso no debate teórico acerca da importância da regulação para a estabilidade do sistema financeiro ou mesmo de como deveria ser o modelo de regulação mais adequado para esse sistema. Assim, enquanto algumas análises consideram que as atividades de regulação sejam imprescindíveis para que esse sistema funcione de maneira adequada, outras questionam essas ações, por considerarem que muitas vezes o mercado financeiro deva funcionar sem intervenção de qualquer espécie, uma vez que a intervenção do Estado, como agente regulador, poderia prejudicar sua eficiência.

Neste capítulo são apresentados o conceito de regulação, e posteriormente a abordagem teórica a respeito da regulação nas instituições financeiras, particularmente nos bancos comerciais, em virtude de seu papel de intermediário financeiro mais importante do sistema financeiro.

2.1 Regulação: Definição e Teoria

A regulação implica “(...) a limitação da liberdade de escolha privada, dado que se não houvesse a possibilidade de comportamentos danosos serem adotados não haveria a necessidade de proibi-los” (CARVALHO et. al., 2001:323). Ou seja, de um modo geral, a regulação pode ser conceituada como um conjunto de regras impostas pelo Estado aos agentes privados, limitando-os em suas ações e punindo-os, em determinadas situações, em caso de descumprimento dessas regras, sem as quais poderia haver danos à sociedade como um todo.

Por conseguinte, uma adequada compreensão do conceito de regulação deve passar, necessariamente, pela análise do papel do Estado na economia. É notório que nos dias atuais a intervenção estatal tem assumido um papel importante no desenvolvimento das economias capitalistas, e inúmeras são as teorias que discutem as conseqüências que essa intervenção pode acarretar para essas economias.

Evans & Rueschemeyer (1999) lembram que as teorias que defendem a intervenção do Estado consideram-na importantes para as transformações econômicas ocorridas em uma economia capitalista, eis que necessária para sustentar a acumulação de capital.

Um dos argumentos utilizados para defender essa necessidade de intervenção do Estado diz respeito à estrutura de classes vigente, pois, dada uma classe dominante que não tem interesse em transformar os meios de produção, os dirigentes públicos deveriam intervir para controlar essa classe dominante.

Outro argumento utilizado é o que se relaciona a formação de oligopólios em determinadas economias. Nesse caso, o Estado teria o papel de tornar o mercado mais competitivo e menos propenso à formação de oligopólios.

Dessa forma, o papel do estado assumiria uma importância vital para o crescimento econômico e gerenciamento dos conflitos sócio-econômicos, na medida em que teria como objetivo proteger os agentes econômicos, ao tentar corrigir as imperfeições do mercado.

Evans & Rueschemeyer (op. cit.) propõem ainda, que, para uma ação estatal eficiente, é preciso um mínimo de coerência e coordenação dentro e entre as diferentes organizações estatais. Mas que, para tornar as decisões e as relações políticas mais eficazes, o Estado deve descentralizar suas atividades, o que exigiria coordenação e controle das transferências de recursos, além da delegação da tomada de decisões.

Diante de tais argumentos, percebe-se como a atividade de regulação é complexa, pois, não apenas se torna importante discutir se há necessidade da intervenção do Estado, mas também qual o modelo de Estado mais adequado para intervir de modo eficiente.

Por outro lado, há também os que defendem a idéia de um Estado mínimo, ou seja, pressupõem que uma maior eficiência seria associada a um mínimo de intervenção estatal. Dentro dessa ótica, Velasco Jr. (1997) aponta duas conhecidas abordagens teóricas: a de Buchanan (1975) e a de Olson (1982).

Buchanan considerava que o Estado legítimo seria aquele em que os indivíduos são livres para tomar decisões, sem regras formais de comportamento. Desse modo, o objetivo do Estado seria apenas de superar os inconvenientes de possíveis distúrbios causados por essa situação anárquica, protegendo os direitos individuais e garantindo os contratos privados que não possuem garantia de cumprimento.

Já para Olson, o Estado mínimo seria válido para as sociedades liberais contemporâneas na medida em que se apresentaria como solução aos problemas de coalizão distributiva. A coalizão distributiva poderia surgir no momento em que apenas alguns grupos pequenos, os chamados grupos de interesse, utilizassem os bens públicos ou privados de forma privilegiada dos demais indivíduos da sociedade, repartindo, porém, os custos igualmente entre outros. Assim, a atuação do Estado seria reduzida ao mínimo possível, em favor do livre funcionamento dos mercados.

2.2 O Porquê da Regulação em Instituições Financeiras

O setor financeiro é um dos mais regulados da economia, e esse fato pode ser explicado pelos riscos inerentes às atividades das instituições que nele atuam, em especial às atividades dos bancos como intermediários financeiros mais importantes desse setor. Diante disso, o estudo da regulação do sistema financeiro deve passar, necessariamente, pela regulação da atividade bancária.

Como lembra Santos (2001), em um mundo sem imperfeições à la Arrow-Debrew, não haveria a necessidade de intermediários financeiros, uma vez que, tanto os agentes superavitários quanto os deficitários teriam todas as condições propícias, inclusive quanto à disponibilidade de informações, de negociar entre si sem a presença de um intermediário.

Na literatura econômica, esse fenômeno é conhecido como o paradigma dos mercados perfeitos, ou seja, um mundo sem fricções e indivisibilidades. Esclarece Sobreira (2000) que “A junção do argumento da precedência da poupança[toda decisão de investir é precedida por uma decisão de poupar] com o paradigma dos mercados perfeitos cria um ambiente no qual a intermediação financeira é completamente dispensável” (SOBREIRA, 2000:31).

A justificativa neoclássica para a existência da atividade bancária leva em consideração a existência de um mundo imperfeito, de fricções e indivisibilidades e de problemas de ordem informacional (SANTOS, 2001; SOBREIRA, 2000), no qual os bancos captam recursos junto aos agentes econômicos superavitários e os repassam aos agentes deficitários com necessidades de financiamento e investimento, ou seja, os bancos funcionam como intermediários financeiros desses agentes.

Quanto à regulação financeira, entretanto, o debate acadêmico está ainda longe de chegar a um consenso, inclusive quanto à forma que esta deveria assumir. De um modo bem resumido, a justificativa central da intervenção do Estado no setor financeiro baseia-se na idéia de que este não consegue produzir, se em livre funcionamento, bens e serviços de uma maneira eficiente e a um custo mínimo possível, em virtude das imperfeições existentes nesse mercado (FABOZZI & MODIGLIANI, 1996).

Com relação ao papel da regulação, Goodhart (1998) afirma ainda que:

“(...) the case for external regulation (...) depends on the circumstances in which the private sector, left to itself, produces market failure, or at least suboptimal results, which are arguably worse than public sector regulation, even with all the biases and failings that such regulation may entail” (GOODHART et. al., 1998:4).

No entanto, uma análise mais detalhada da literatura sobre a regulação financeira permite abordar duas razões principais que justificariam sua necessidade: a presença de externalidades, tanto positivas quanto negativas, e a existência de informações imperfeitas nesses mercados (STIGLITZ, 1993; CARVALHO et. al., 2001).

2.2.1 Externalidades

Externalidades são “(...) benefícios ou custos envolvidos em uma transação qualquer que não sejam reconhecidos pelos agentes nela diretamente envolvidos.” (CARVALHO et. al., 2001:319). Assim a existência de externalidades nos mercados financeiros seriam uma das justificativas para a regulação na medida em que permite que a sociedade seja beneficiada, no caso de externalidades positivas, ou que não seja prejudicada - no caso de externalidades negativas -, pelas transações entre os agentes privados.

As externalidades positivas podem ser resumidas: (a) àquelas relacionadas ao sistema de pagamentos; e (b) às relacionadas às operações de crédito (CARVALHO et. al., op. cit.).

O Sistema de pagamentos permite que os agentes privados integrantes desse sistema transacionem operações de transferência de valores significativos baseados em depósitos bancários. Por exemplo, uma operação de abertura de conta no Banco A por um indivíduo X, vai permitir que X faça pagamentos a um indivíduo Y, que fará ao indivíduo Z e assim por diante. Assim, uma operação que inicialmente era privada entre A e X se torna benéfica a vários indivíduos de uma sociedade, benefício este não percebido por A e X.

No entanto, para que haja um eficiente sistema de pagamentos, é necessário que haja o cumprimento dos direitos e obrigações firmadas entre as partes. Esse compromisso deve ser baseado em normas coercitivas em consonância com o ordenamento jurídico do país que adota o sistema, para que os agentes envolvidos possam nele confiar e tenham conhecimento acerca dos riscos envolvidos nessas transações financeiras.

Outra externalidade positiva diz respeito às operações de crédito. De um modo resumido, a concessão de crédito, nos bancos comerciais, é baseada em um contrato acordado com a parte tomadora do empréstimo, digamos, o indivíduo X - que assegura ao credor – no caso, o banco A – de ter o direito de reaver, numa data futura, o valor emprestado, independentemente da vontade do devedor. O crédito fornecido pode beneficiar X na medida em que seja utilizado em transações que beneficiem outro indivíduo, digamos, Y, e assim por diante. Da mesma forma, indivíduos que inicialmente não seriam beneficiados pela transação privada entre A e X puderam ser pelo fechamento da operação de crédito.

Já as externalidades negativas estariam relacionadas à probabilidade de ocorrência de riscos sistêmicos. O risco sistêmico está relacionado à possibilidade de que a insolvência de uma determinada instituição contamine o sistema financeiro como um todo. Dessa forma, a exposição ao risco de uma instituição poderia não apenas torná-la insolvente, mas também propagar uma reação em cadeia de grandes proporções, o chamado “efeito dominó” ou “efeito cascata”, tornando insolventes outras instituições antes saudáveis.

A probabilidade de ocorrência de riscos sistêmicos é maior no sistema financeiro por duas razões principais, interrelacionadas: (a) àquela relativa à interdependência entre os bancos, e (b) a que está baseada na confiança que os depositantes têm na instituição na qual depositaram seus recursos.

A primeira razão diz respeito às operações realizadas no mercado interbancário e liquidadas no sistema de pagamentos, que têm como objetivo permitir a alocação de liquidez entre as instituições financeiras. Assim, o banco que necessita de recursos para zerar sua posição de liquidez diária pode valer-se de outra que os tenha em excesso. No entanto, como os bancos operam com ativos – como operações de empréstimo - cuja liquidez geralmente é menor do que seu passivo – como depósitos à vista -, pode haver situações de pouca liquidez que fazem com que determinadas instituições não sejam capazes de honrar seus compromissos, gerando um choque de liquidez e trazendo conseqüências desastrosas para as demais instituições pertencentes ao sistema de pagamentos.

A segunda razão está relacionada às incertezas que podem minar a confiança dos depositantes em um determinado banco. Tendo em vista que esses depositantes mantêm seus depósitos mediante a expectativa de um determinado recebimento no futuro, qualquer abalo nessas expectativas pode fazer com que haja uma verdadeira corrida bancária, ao desejarem retirar seus depósitos o mais rápido possível. Essa incerteza pode abalar não apenas a saúde financeira desse banco, tornando-o vulnerável a sucessivos saques, mas também de todos os outros bancos integrantes do sistema, pois os agentes temem por seus recursos e tentam alocá-los em investimentos mais seguros, fora desse sistema.

Os mecanismos mais conhecidos como possíveis soluções aos riscos de uma corrida bancária e do chamado risco sistêmico são: (a) o empréstimo de última instância; e (b) o seguro depósito[5].

O empréstimo de última instância está relacionado a uma das funções de um banco central e sua abordagem teórica é associada a Bagehot (1873), citado em Santos (2001). O banco central emprestaria ao banco que tivesse problemas de liquidez, mas a taxas altas e por isso mesmo, consideradas punitivas, de modo a fazer com que essa instituição só recorresse a esse empréstimo no caso de uma crise de liquidez, e não em operações de curso normal. Esse empréstimo funcionaria, desse modo, em caráter emergencial a instituições que estivessem sob crises momentâneas de liquidez.

Entretanto, não há um consenso quanto à eficácia desse instrumento na literatura acadêmica. Isso porque se considera que os bancos centrais muitas vezes não conseguem distinguir as crises de liquidez dos problemas estruturais dos bancos, recursos públicos podem ser destinados a salvar instituições insolventes.

Já o seguro depósito teria como objetivo proteger principalmente os pequenos depositantes, evitando assim um possível abalo à confiança nos bancos e aumentando, desse modo, a estabilidade do sistema como um todo.

No entanto, a criação de instrumentos de garantia de depósitos usualmente tem seu alcance limitado, uma vez que não é recomendado para proteger os grandes depositantes. Isso porque esses depositantes são geralmente os mais bem informados a respeito da situação financeira dos bancos e acabam por servir de balizadores da situação das instituições.

Além disso, outra limitação diz respeito ao fato de que uma proteção oferecida aos depositantes poderia estimular comportamentos irresponsáveis, pois os tornaria menos cuidadosos ao avaliar os bancos e a alocação de seus recursos. Esse comportamento, conhecido como risco moral (moral hazard), também seria estendido aos administradores da instituição, que poderiam firmar operações mais arriscadas, expondo as instituições, desse modo, a um maior risco, na medida em que uma provável corrida bancária teria menos chances de ocorrer.

Na visão de Dewatripont e Tirole (1994), o modelo regulatório das instituições financeiras tem se baseado, proeminentemente, na proteção dos pequenos depositantes por meio de instrumentos como o seguro depósito. Uma vez que parcela considerável dos depósitos bancários tende a ser de pequenos depositantes, que usualmente não tem a habilidade ou interesse suficientes para monitorar a atividade dos bancos ou mesmo entender sua situação financeira pela leitura de balanços ou outros instrumentos, a regulação seria válida no momento em que os tornassem menos desprotegidos dos eventuais riscos inerentes à atividade bancária.

Assim, a motivação principal que justificaria a atividade de regulação estaria relacionada à proteção desses depositantes. É a chamada Hipótese da Representatividade, defendida por Dewatripont e Tirole (op. cit.), e cuja argumentação central é a de que os depositantes necessitariam de um representante que agisse em favor de seus interesses - no caso o regulador -, tendo em vista a impossibilidade desses depositantes em obter todas as informações necessárias para monitorar as atividades dos bancos, e pelos altos custos envolvidos nesse processo.

Goodhart (1998) analisa os custos envolvidos nesse tipo de monitoramento na ausência de um agente regulador que estabelecesse determinados padrões mínimos de comportamento para as instituições. Assim, o processo de monitoramento pelo qual os depositantes teriam que despender tempo, esforços e recursos supervisionando as atividades dessas instituições envolveria dois tipos de custos: (a) custos sociais duplicados, uma vez que todos os indivíduos estariam envolvidos no mesmo processo; e (b) perda de economia de escala, tendo em vista que esse processo poderia estar sendo realizado por um agente regulador que, ao mesmo tempo, estaria adquirindo experiência e habilidade para estabelecer sistemas eficientes de monitoramento.

Na busca de instrumentos mais eficazes para a regulação bancária, o debate teórico atual tem voltado sua atenção para a regulação da estrutura de capital dos bancos. Nesse sentido, o instrumento que tem sido considerado mais eficaz para fortalecer o sistema financeiro como um todo é o que procura adequar essa estrutura de capital com o risco de suas operações[6]; porém há ainda muitas controvérsias a respeito do nível de exigência de capital adequado, de modo a garantir a estabilidade do sistema ao mesmo tempo em que não onere excessivamente os agentes que nele operam.

2.2.2 Informações imperfeitas

Além da existência de externalidades, o sistema financeiro também pode ser sujeito à falhas relacionadas à informação imperfeita entre os agentes envolvidos nas transações nele praticadas. Sem que haja uma completa disponibilidade de informações, uma das partes envolvidas na transação pode ter acesso a informações privilegiadas, podendo com isso extrair benefícios em detrimento da outra parte.

Sendo assim, a parte prejudicada – como exemplo, os clientes das instituições financeiras - não estaria apta a obter todas as informações a respeito da operação firmada com a parte beneficiada – no caso, a instituição financeira.

Dessa forma, a regulação se justificaria como um instrumento de proteção da parte prejudicada, e, sem uma regulação apropriada, os acionistas dessas instituições poderiam se sentir motivados a assumir riscos desconhecidos para a maioria de seus clientes, que não teriam como avaliar os riscos e retornos considerados nas transações financeiras, em função da assimetria de informações existente no mercado.

Um exemplo de prejuízos decorrentes da existência de informações imperfeitas no setor financeiro e que podem levar aos riscos de uma seleção adversa (adverse selection) é o fenômeno do racionamento de crédito no mercado de crédito ou modelo de Stiglitz e Weiss (STIGLITZ, 1993). Informações imperfeitas podem distorcer os preços praticados nesse mercado, fazendo com que o equilíbrio não seja alcançado quando a oferta igualar a demanda, mas quando a demanda for maior que a oferta.

Essa possibilidade surge em decorrência das particularidades envolvidas no mercado de crédito, cujas transações obrigam a parte devedora, tomadora do empréstimo, a pagar determinada quantia, em prazo previamente estipulado, à parte credora, ou seja, à instituição financeira emprestadora. Por conseguinte, aqueles que estão dispostos a tomar os recursos pelas taxas de juros mais altas nem sempre são os que maiores retornos darão à instituição, em virtude dos riscos de inadimplência envolvidos na transação, isto é, da maior probabilidade do tomador de recursos não pagar a quantia prometida na data devida.

Esse fato explicaria o motivo de haver racionamento do crédito, mesmo havendo uma demanda por crédito excessiva, porque não interessaria à instituição aumentar as taxas de juros praticadas por acreditar que com isso, a probabilidade de inadimplência dos tomadores também aumentaria. Logo, a taxa de juros de equilíbrio seria aquela que maximizaria o retorno esperado do emprestador, havendo, nesse ponto, um excesso de demanda por crédito.

Esse modelo se baseia na hipótese de que a existência de informações imperfeitas no mercado financeiro impede que os bancos diferenciem os bons e os maus pagadores, isto é, aqueles que têm maior probabilidade de saldar sua dívida e os que não têm.

Assim, em virtude da indisponibilidade de informações, os bancos não teriam a capacidade de visualizar a real probabilidade de sucesso ou fracasso dos empreendimentos e todos os projetos teriam o mesmo valor esperado. A taxa de juros funcionaria como um sinalizador para os bancos da qualidade dos tomadores (screening device), na medida em que os bons tomadores não estarão dispostos a pagar uma alta taxa de juros tendo em vista a alta probabilidade de inadimplência, ao contrário dos maus tomadores, que estarão dispostos a pagar taxas de juros mais altas pelos mesmos motivos.

Sendo assim, os bancos sabem que quanto mais elevadas as taxas de juros, menor a qualidade média dos tomadores de empréstimos, ocorrendo desse modo o mecanismo de seleção adversa frente à ocorrência de informações imperfeitas, pois há uma discriminação de potenciais tomadores de empréstimo.

A figura 1 a seguir ilustra os principais motivos da regulação financeira, conforme discutido nesta seção:

|

Figura 1 Motivos da Regulação Financeira

2.3 Regulação prudencial e sistêmica

A regulação prudencial vem sendo privilegiada na comunidade internacional de forma bastante enfática, com o objetivo de prevenir possíveis riscos sistêmicos no mercado financeiro. Isso porque um dos efeitos da globalização e da internacionalização nos mercados financeiros tem sido o aumento da responsabilidade dos órgãos reguladores, pois, com a velocidade das informações em nível mundial, a eventualidade de uma crise sistêmica deixa de ser apenas o problema de um país, mas um problema que pode afetar vários países.

Logo, o desafio para os Estados com relação a essa internacionalização dos mercados financeiros é justamente o de coordenar e aperfeiçoar os mecanismos da regulação prudencial, com o objetivo de tentar manter a estabilidade desses sistemas não só em nível local, mas também em nível global.

Nesse sentido, a regulação prudencial pode ser definida como o estabelecimento de normas, tanto em nível local como em nível global, que visa estabelecer medidas de prevenção e minimização de riscos das operações praticadas no sistema financeiro. Possui caráter protecionista no sentido de que sua preocupação principal é a de resguardar a solidez do sistema financeiro, mas, em última análise, visa resguardar os depositantes das instituições que atuam nesse sistema.

Assim, a regulação prudencial seria então justificada pelo fato de que as instituições financeiras não estão aptas a avaliar as conseqüências de suas operações para a sociedade, e de que seus clientes não possuem todas as informações necessárias para monitorar as atividades dessas instituições. Torna-se então responsabilidade do Estado intervir para garantir a continuidade dessas operações sem a tomada de riscos excessivos.

Torna-se útil neste momento a distinção entre regulação prudencial e sistêmica. Goodhart (1998) afirma que, embora ambas tenham objetivos semelhantes, diferem em alguns aspectos. Por exemplo, a regulação sistêmica se preocupa com a segurança e a solidez das instituições financeiras na medida em que os custos sociais de uma falha no mercado ocasionada pela quebra de alguma instituição, em especial um banco, excedem os custos privados. A regulação sistêmica estaria, assim, relacionada aos riscos sistêmicos inerentes à atividade bancária, tendo em vista os bancos estarem sujeitos a corridas bancárias e ao risco de contágio que pode atingir outras instituições no mercado e prejudicar toda a economia.

Do contrário, a regulação prudencial poderia ser adotada mesmo sem os riscos de uma crise sistêmica, o que ocorre com outros tipos de mercado que não o financeiro, como o de seguros, na qual os clientes também não são considerados aptos a julgar o grau de solidez das instituições com as quais estão lidando. Kumar (2003) adverte ainda que a regulação prudencial é mais complexa, pois necessita de instrumentos de supervisão igualmente eficazes para sua implementação, sem os quais tornar-se-ia inócua.

2.4 Aspectos negativos da regulação financeira e desregulamentação

Há na literatura acadêmica um amplo debate acerca dos efeitos negativos da regulação do setor financeiro e de sua desregulamentação. Como bem lembra Goodhart et. al. (1998), os autores que pregam essa idéia acreditam que a existência dos bancos não justificaria, por si só, a necessidade da regulação. Pelo contrário, atribuem ainda aos problemas observados em diversos países relativos a quebras de bancos, dentre outros relacionados ao sistema financeiro, os excessos provocados por modelos de regulação inapropriados, sendo então a liberalização do mercado a solução para todos esses males.

Isso ocorreria porque a imposição da regulação em um determinado mercado tornaria mais fracos os incentivos dos acionistas e dos administradores das instituições financeiras, assim como seus clientes, em monitorar as atividades ocorridas nesse mercado de acordo com suas expectativas. Assim, a imposição de regras inapropriadas causaria distorções na economia e faria com que o mercado funcionasse de uma maneira pior do que aquela em uma situação sem regulação.

De fato, sendo o agente regulador suscetível a falhas, é compreensível que a regulação não elimine totalmente a probabilidade de quebras bancárias ou outros riscos, inclusive porque se tornaria inviável os altos custos envolvidos em um modelo regulatório que coibisse totalmente as falhas de mercado.

Llewellyn (1996), citado em Goodhart (1998), indica algumas das conseqüências negativas de uma regulação altamente prescritiva e cerceadora:

(a) uma regulação altamente prescritiva pode trazer insegurança ao mercado, ao ser considerada excessivamente rigorosa e redundante;

(b) riscos são considerados muito complexos para serem controlados apenas por imposição de regras;

(c) demonstrações financeiras espelham apenas a situação estática da instituição, embora sua situação mude constantemente ao longo do tempo;

(d) um modelo regulatório muito inflexível poderia fazer com que as instituições se sentissem menos motivadas a inovar em suas operações e instrumentos financeiros;

(e) na busca de uma neutralidade competitiva – o que significa que a regulação deve ser planejada de modo a evitar distorções no grau de competição do mercado -, o modelo regulatório pode estabelecer as mesmas regras para instituições de tipos diferentes e negligenciar suas especificidades.

Quanto à desregulamentação, argumenta Sobreira (2000) que existem dois grandes grupos de propostas de desregulamentação financeira na literatura econômica convencional. A primeira proposta está relacionada às políticas repressivas de países menos desenvolvidos, que são caracterizadas pelo estabelecimento de tetos máximos de juros às operações de crédito ou outros ativos financeiros.

Já a segunda proposta estaria ligada mais fortemente aos países desenvolvidos, e prega a eliminação ou flexibilização de certos controles ou barreiras considerados nocivos ao adequado funcionamento dos intermediários financeiros, que teriam assim melhores condições de estruturar suas operações e transferir de um modo mais eficiente os recursos dos poupadores para os investidores.

Ao contrário da corrente que prega a liberalização dos mercados financeiros, Stiglitz (1993) acredita que um aparato regulatório bem planejado pode contribuir para a diminuição considerável de ocorrências que possam comprometer a estabilidade do sistema financeiro e parte do pressuposto de que os argumentos que defendem a liberalização são baseados fundamentalmente em compromissos de caráter ideológico e não possuem fundamentação teórica:

“(...) much of the impetus for liberalization of financial markets is not based on a sound economic understanding either of how financial markets work or of the potential scope for government interventions (...) it is based on an ideological commitment to markets (...)” (STIGLITZ, 1993:2).

E ainda, que

“(...) financial markets are markedly different from other markets; (...) market failures are likely to be more pervasive in these markets; and (...) there exists forms of government intervention which will not only these markets function better, but which will improve the overall performance of the economy” (STIGLITZ, op. cit.).

Conforme mencionado anteriormente, o modelo de racionamento de crédito proposto por Stiglitz e Weiss, permite concluir que a liberalização financeira, por si só, não equilibraria a poupança e o investimento, uma vez que, num determinado patamar, os bancos não estariam dispostos a aumentar a taxa de juros, tendo em vista as restrições de ordem informacional (SOBREIRA, 2000).

Enfim, como bem lembra Chavez e Gonzalez-Vega (1992), citado em Martins et. al. (2002), a teoria econômica não dispõe de padrões objetivos para determinar o grau ótimo de regulamentação financeira, visto que este grau pode variar no tempo e no espaço, pois países diversos poderão necessitar de diferentes graus de regulamentação em um determinado momento, e um mesmo país necessitará de diferentes graus de regulamentação em momentos distintos.

MICROFINANÇAS, MICROCRÉDITO E REGULAÇÃO

3.1 Conceituação e Diferenciação de Microfinanças e Microcrédito

O microcrédito vem sendo considerado em muitos países uma alternativa de geração de ocupação e renda para os segmentos mais pobres da população, tendo sua importância crescido entre as atuais estratégias governamentais de redução à pobreza e exclusão social.

Embora os impactos na redução da pobreza e melhoria nas condições de vida sejam difíceis de mensurar, experiências ocorridas em vários países ao redor do mundo[7] têm demonstrado que esses impactos podem ser considerados extremamente positivos.

Quanto aos objetivos dos programas de microcrédito, uma análise da literatura pertinente ao tema permite identificar duas correntes de pensamento: por um lado, a corrente denominada desenvolvimentista prega que os esforços do programas de microcrédito devem estar voltados estritamente para o combate aos problemas estruturais que levam à pobreza. Nesse sentido, as instituições de microcrédito deveriam, além de fornecer crédito à população mais carente, fornecer também outras formas de apoio ao microempreendedor, como capacitação técnica e suporte à comercialização do produto, privilegiando, desse modo, uma atividade de caráter social. Por outro lado, a corrente denominada minimalista prega que as instituições de microcrédito só poderão atender seus objetivos e serem consideradas economicamente viáveis se forem de fato auto-sustentáveis (LEDGERWOOD, 1998).

Nesse ponto, torna-se importante diferenciar conceitualmente microfinanças de microcrédito. Enquanto o microcrédito limita-se ao ato de emprestar, de conceder recursos próprios ou de terceiros, o conceito de microfinanças abrange outros serviços financeiros, como captação de poupança, seguro, leasing, cartão de crédito, dentre outros. Logo, o termo microfinanças é mais abrangente que o microcrédito, pois o microcrédito consiste na “(...) concessão de empréstimos de baixo valor a pequenos empreendedores informais e microempresas sem acesso ao sistema financeiro tradicional, principalmente por não terem como oferecer garantias reais. É um crédito destinado à produção (capital de giro e investimento) e é concedido com o uso de uma metodologia específica.”[8] Ou seja, o microcrédito pode ser entendido com uma parte – considerada a mais importante – do setor de microfinanças, e que adota uma metodologia de crédito diferenciada da praticada nas demais instituições financeiras.

Além disso, pode-se afirmar que o microcrédito está mais voltado para atender um objetivo social específico, o de incrementar as atividades dos microempreendedores, e, conseqüentemente, estimular a geração de renda e diminuição da pobreza. Já o setor de microfinanças trata de facilitar o acesso ao sistema financeiro das pessoas menos favorecidas economicamente e que geralmente são excluídas do sistema financeiro tradicional, não estando diretamente relacionado à melhoria de suas condições de vida em um longo prazo, como proposto pelo microcrédito.

Em resumo, pode-se concluir que, embora ambos os termos estejam relacionados à oferta de crédito de pequenos valores a determinados segmentos da sociedade, com dificuldades de acesso aos produtos disponibilizados pelo sistema financeiro tradicional, a principal diferença entre microcrédito e microfinanças reside no fato de que o microcrédito é inteiramente voltado para o crédito produtivo, ao contrário do termo microfinanças, que não se relaciona a crédito com uma destinação específica, como é o caso do microcrédito.

3.2 Características das Operações de Microfinanças

As características que, de um modo geral, permitem diferenciar as operações microfinanceiras, e, em particular, as operações de microcrédito, das demais operações financeiras firmadas nos moldes tradicionais são as seguintes[9]:

(a) Ausência de garantias reais

Como o público-alvo formado pelos tomadores finais usualmente não dispõe de bens que possam servir de garantias, surgem duas alternativas, adaptadas às possibilidades financeiras do cliente: a do aval solidário e a do fiador/avalista. O aval solidário consiste na união de um número reduzido de pessoas, o chamado Grupo Solidário, que desejam obter o crédito, e, para isso, assumem a responsabilidade solidária pelo pagamento dos empréstimos de todos os integrantes do grupo, no caso de inadimplência.

Por esse motivo, considera-se que a formação de grupos desse tipo resulte em baixos níveis de inadimplência por incentivar a confiança mútua e a interação entre seus membros. E ainda, muitos autores argumentam (MORDUCH, 1999; KUMAR, 2003) que modelos de concessão de crédito baseados em Grupos Solidários reduzem os riscos de informação imperfeita ou assimétrica, por aumentar a capacidade de informação que um emprestador tem do tomador; e também reduzem os riscos de seleção adversa, pois os potenciais tomadores não terão incentivos em fazer com que haja, no Grupo, maus tomadores, pois isso poderia prejudicar todo o Grupo.

Outra alternativa a exigências de garantias é a apresentação, de forma individual, de um fiador/avalista por parte do tomador, que apresente as condições estabelecidas pela instituição.

(b) Presença do Agente de Crédito

Outra característica fundamental à concessão do crédito nesse setor é a presença do agente de crédito, técnico que se torna um elo de ligação entre o tomador final e a instituição emprestadora, pois percebe suas potencialidades, acompanha e fornece capacidade técnico-gerencial, em suma, é responsável por conhecer, de fato, o cliente.

A presença do agente de crédito é essencial para a concessão do crédito, pois muitas vezes o tomador não possui informações ou conhecimentos técnicos suficientes para que o crédito seja adequadamente utilizado em seu empreendimento. Por isso, é de fundamental importância que o crédito seja concedido de forma assistida, pelo agente de crédito, que por meio de entrevistas com os tomadores em potencial em seu próprio local de trabalho, buscam diagnosticar a situação financeira do tomador e dimensionar a viabilidade do crédito que será concedido.

(c) Flexibilidade quanto à Concessão de Crédito

As operações realizadas no âmbito das microfinanças e a concessão de microcrédito possuem maior flexibilidade de modo a se adaptarem às características de seu público-alvo, como: concessão de empréstimos de pequenos valores com prazos curtos de vencimento, possibilidade de renovação de empréstimos de forma mais flexível e aumento dos valores dos empréstimos de acordo com a capacidade de pagamento do tomador até o limite estabelecido pela política de crédito da instituição emprestadora.

(d) Baixos custos transacionais em contrapartida a altos custos operacionais

O cliente que decide tomar empréstimos de pequenos valores se depara com a grande dificuldade de tentar reduzir ao máximo os custos da transação. Para que isso ocorra, várias medidas devem ser levadas em consideração pelo emprestador, como a redução de exigências e requerimentos para a concessão do empréstimo e do prazo existente entre a solicitação e a entrega do crédito.

Por outro lado, a instituição precisa, ao mesmo tempo, manter seus custos operacionais em um patamar que garanta sua sustentabilidade. Como os custos operacionais incorridos nas operações de microfinanças e microcrédito, são, muitas vezes, elevados em decorrência de suas especificidades, as taxas de juros cobradas nessas operações podem, porventura, alcançar níveis maiores que aqueles cobrados por outras instituições financeiras (LEDGERWOOD, 1998; JANSSON & WENNER, 1997).

A tabela 1 demonstra as principais características que permitem diferenciar as atividades microfinanceiras das atividades financeiras tradicionais, na visão de Jansson & Wenner (1997), como: (a) metodologia na concessão do crédito; (b) composição da carteira de empréstimos; e (c) características das instituições microfinanceiras.

|

ÁREA |

SISTEMA FINANCEIRO TRADICIONAL |

MICROFINANÇAS |

|

Metodologia para Concessão de Crédito |

(a) Baseado em garantias |

(a) Baseado nas características do tomador |

|

(b) Muita documentação formal

|

(b) Documentação formal reduzida ao mínimo |

|

|

(c) Menos trabalho intensivo |

(c) Mais trabalho intensivo |

|

|

Carteira de Empréstimos |

(a) Volume menor de empréstimos |

(a) Volume maior de empréstimos |

|

(b) Valores altos de empréstimos |

(b) Valores baixos de empréstimos |

|

|

(c) Menor volatilidade |

(c) Maior volatilidade |

|

|

(d) Garantias colaterais |

(d) Sem garantias colaterais |

|

|

(e) Prazos longos de vencimento |

(e) Prazos curtos de vencimento |

|

|

Características da Estrutura das Instituições Reguladas |

(a) Maximização de lucros como objetivo principal |

(a) Maioria não tem fins lucrativos |

|

(b) Criação por transformação de instituições reguladas |

(b) Criação por tranformação de ONGs |

|

|

(c) Organizações centralizadas com agências localizadas em áreas predominantemente urbanas |

(c) Pequenas unidades descentralizadas em áreas com pouca infraestrutura |

Tabela 1 Diferenças entre o Sistema Financeiro Tradicional e o Setor de Microfinanças

Fonte:JANSSON & WENNER (1997).(Com adaptações)

3.3 Características das Instituições Microfinanceiras

Segundo Ledgerwood (1998), as instituições de microfinanças - IMFs, de uma maneira geral, e, em especial as que realizam microcrédito, possuem como objetivos: (a) a redução da pobreza; (b) o fortalecimento de grupos minoritários, como o de mulheres pobres; (c) a criação de empregos; (d) a ajuda aos pequenos empreendedores a fortalecer seu negócio ou mesmo diversificar suas atividades; e (e) e o estímulo ao desenvolvimento de novos pequenos negócios.

Otero et. al.(1998) afirma que as IMFs possuem uma dupla missão, tendo em vista que devem combinar tanto os objetivos de cunho social quanto os econômicos. Assim, a missão social consistiria em ofertar produtos e serviços financeiros à maior parcela possível da população de baixa renda; e a missão financeira estaria relacionada à auto-sustentabilidade da organização, que permite a continuação da prestação desses serviços sem o auxílio de doações ou subsídios.

De acordo com o tipo de missão que possuem, as IMF podem ser classificadas em três categorias, conforme demonstra a figura a seguir (OTERO et. al., op. cit.).:

|

Atendimento aos clientes Lucratividade

Figura 2 A dupla missão das instituições microfinanceiras

Fonte:Otero et. al.(1998).

A Figura 2 representa a dupla missão das IMFs: a categoria descrita na esfera “Atendimento ao cliente” representa a missão do ponto de vista social, isto é, o número de clientes atendidos e a melhoria do nível sócio-econômico desses clientes. Enquadram-se nessa categoria as instituições cujo sucesso é medido pelo número de clientes atendidos, como as organizações não-governamentais. A esfera “Lucratividade” representa os retornos obtidos com as operações realizadas por essas instituições. Nessa categoria estariam instituições interessadas em atuar em microfinanças com o objetivo de lucro.

Já a intersecção entre as duas esferas representa a dupla missão das IMFs que se torna imprescindível para sua existência no longo prazo: manter níveis lucrativos que garantam sua auto-sustentabilidade, e, ao mesmo tempo, conquistar e manter clientes, oferecendo-lhes serviços financeiros que possam melhorar suas condições de vida. Otero et. al.(op. cit.) enfatiza que esses dois objetivos, entretanto, não são mutuamente excludentes, ou seja, há a real possibilidade de que a instituição seja bem sucedida operando com as parcelas mais carentes da população, e, ao mesmo tempo, obter níveis satisfatórios de lucratividade.

Ainda na visão de Otero et. al. (op. cit.), a dificuldade em cumprir essa dupla missão pode estar relacionada ao tipo de estrutura corporativa e à sua administração. O tipo de estrutura da instituição determinaria o grau de dificuldade a ser enfrentado para que essa dupla missão fosse cumprida.

3.3.1 Formas institucionais em microfinanças

Otero et. al.(op. cit.) classifica as IMF de acordo com sua estrutura organizacional. Assim, uma IMF pode ser definida basicamente em quatro tipos: Instituições do Setor Público, Instituições sem fins lucrativos, Instituições com fins lucrativos e Credit Unions[10].

As Instituições controladas pelo Setor Público conseguem atuar no setor de microfinanças, de um modo geral, por meio da criação de carteiras especializadas dentro de bancos comerciais de cujo capital o Setor Público participe de forma majoritária.

Nesse caso, a administração deve procurar criar mecanismos que permitam conhecer de fato o setor e suas especificidades, para que não sejam mantidas as exigências usualmente praticadas na concessão de crédito tradicional, que podem dificultar a expansão da Instituição nesse setor.

As Instituições sem fins lucrativos são ONGs cuja estrutura não prevê donos, sendo seus recursos recebidos de doadores, como fundações privadas, órgãos multilaterais internacionais, agências governamentais de ajuda externa, e até mesmo doações individuais. Por ser uma sociedade sem fins lucrativos, sua missão deve estar claramente definida para que os doadores se sintam confiantes em saber como os recursos estão sendo aplicados. Dessa forma, a administração deve possuir um alto comprometimento com a missão institucional; caso contrário, poderá haver alta rotatividade do quadro administrativo ao menor sinal de dificuldades financeiras da instituição, o que pode se tornar um obstáculo para o cumprimento da dupla missão.

As Instituições com fins lucrativos que desenvolvem atividades em microfinanças podem tanto incluir os bancos comerciais ou outras instituições financeiras voltadas para a concessão de crédito do modo tradicional, quanto instituições originalmente criadas para atuarem como ONGs e que foram transformadas em instituições financeiras com fins lucrativos. No caso das primeiras, são geralmente criadas subsidiárias ou carteiras especializadas em atividades voltadas para esse tipo de atividade, com a intenção de fazer com que o retorno dos investimentos aplicados nesse tipo de operação seja o mais rentável possível.

Quanto ao caso das ONGs transformadas em instituições com fins lucrativos, seria aconselhável averiguar os motivos que levaram à essa transformação e as intenções dos novos investidores, de forma a identificar a real estrutura administrativa, se está de fato integrada à missão institucional e se atende aos objetivos desses investidores.

Finalmente, uma última forma prevista para as instituições financeiras seriam as credit unions, a quem é permitida, em alguns países, a captação de recursos via depósitos dos clientes. Com relação a este tipo de instituição, Otero et. al. (op. cit.) alerta que muitos erros costumam ser cometidos e que podem inviabilizar o cumprimento da dupla missão, como falta de alinhamento dos objetivos da administração com os objetivos dos associados, dentre outros.

Outra classificação das IMFs que tem se tornado cada vez mais difundida na literatura sobre microfinanças é aquela que leva em consideração a estrutura de seu passivo. Assim, conforme classificação adotada por Gallardo et. al. (1998), citado em Staschen (1999), há três categorias básicas na qual enquadrar uma IMF, de acordo com a estrutura de seu passivo: A, B e C.

A categoria A compreende todas as instituições que dependem de recursos de terceiros para financiar suas operações. Esses recursos vêm geralmente de doações feitas por organismos multilaterais, órgãos governamentais ou mesmo repasses feitos por linhas de crédito em determinados bancos comerciais. São incluídas nesta categoria as instituições que atuam somente com crédito produtivo, ou seja, as instituições de microcrédito.

A categoria B inclui as instituições que captam recursos exclusivamente de seus membros, como as credit unions e as cooperativas de poupança e crédito.

Finalmente, a categoria C representa as instituições a quem é permitida a captação de recursos via depósitos do público para financiar suas atividades. Incluem-se ainda, nesta categoria, os bancos comerciais que possuem carteiras especializadas em microfinanças.

Essa classificação segundo a estrutura dos passivos tem sido considerada a mais adequada para fins de análise quanto ao modelo de regulação proposto pelas autoridades governamentais, tendo em vista sua relação mais direta com a análise dos riscos a que estão sujeitas as IMFs. Isso porque tem se tornado um consenso a idéia de que a autoridade reguladora deve levar em consideração os riscos a que estão expostas as IMFs, e que estes devem ser analisados com base nas particularidades do setor, que o tornam diferentes do setor financeiro tradicional (STASCHEN, 1999).

3.4 O Porquê da regulação do setor de microfinanças

Foram analisados em capítulo precedente as razões para se justificar a regulação das instituições financeiras. De uma forma bastante resumida, pode-se afirmar que o objetivo fundamental da regulação financeira é promover acumulação de capital e alocação de recursos adequadas, e, ao mesmo tempo, manter a solidez das instituições financeiras, por meio de restrições quanto à exposição de riscos. Desse modo, espera-se que uma atividade regulatória eficiente reduza a probabilidade de ocorrência de crises sistêmicas no sistema financeiro como um todo (JANSSON e WENNER, 1997).

A importância da regulação financeira também está fortemente fundamentada na idéia de proteger os depositantes das instituições que atuam no sistema financeiro. Isso porque, sem uma regulação governamental apropriada, os acionistas dessas instituições poderiam se sentir motivados a assumir comportamentos oportunistas e tomar riscos desconhecidos para a maioria desses clientes, em função da assimetria de informações existente no mercado financeiro.

Entretanto, os motivos que levam à regulação das instituições financeiras não parecem ser tão óbvios quanto aos que se referem às IMFs (JANSSON & WENNER, op. cit.). Tendo em vista que são características do setor um grande número de clientes e uma participação pequena no sistema financeiro em virtude dos baixos valores das operações, o risco de uma crise sistêmica em decorrência da insolvência de uma IMF, por exemplo, seria ínfimo se comparado ao de outra instituição financeira, principalmente um banco, na mesma situação, ou mesmo nulo.

Todavia, uma situação de insolvência em uma determinada IMF poderia suscitar desconfiança dos tomadores em relação às IMFs como um todo, o que, em razão de uma possível reação em cadeia, poderia trazer prejuízos para o setor e em especial para os investidores dessas IMF ou clientes, principalmente se estes forem também depositantes dessas instituições, causando uma eventual crise subsistêmica, isto é, dentro do próprio setor (JANSSON e WENNER, 1997; CHRISTEN e ROSENBERG, 1999).

Há também fatores que contribuem para a incredulidade quanto à eficácia da regulação do setor de microfinanças. Primeiro, porque como o total de ativos nesse setor é pequeno em comparação ao total de ativos do setor financeiro como um todo, pode parecer que as autoridades governamentais não teriam uma preocupação com a proteção dos depositantes destas instituições, ao contrário dos depositantes das demais instituições financeiras.

Outro fator é a possibilidade de muitas autoridades reguladoras não estarem ainda familiarizadas com as especificidades das atividades de microfinanças, ou mesmo não disporem de tecnologia adequada para supervisionar essas atividades, podendo com isso tornar a regulação desse setor pouco eficaz.

As atividades de regulação e supervisão do setor parecem ter se tornado mais importantes na medida em que muitas ONGs, que geralmente são as pioneiras em atuar nesse setor, decidiram se transformar em IMFs (JANSSON & WENNER, 1997). E, diante do número crescente de instituições que atuam nesse setor e do aumento substancial da complexidade de suas operações e do número de clientes, a regulação se torna igualmente complexa (OTERO et. al., 1998).

Essa complexidade do processo de instauração de um ambiente regulado no setor de microfinanças também se traduz em um ambiente de conflito de interesses, pois é marcado por diferentes motivações dos agentes envolvidos, conforme demonstrado na Tabela 2:

|

AGENTES |

MOTIVAÇÕES PARA UM AMBIENTE REGULADO |

|

Doadores |

(a) Padronização que serve para fortalecer as instituições (b) Promoção e integração do microfinanças no sistema financeiro formal (c) Desenvolvimento das instituições de microfinanças |

|

Autoridades Reguladoras |

(a) Controle e segurança do sistema financeiro (b) Proteção do sistema de pagamentos e dos poupadores (c) Resposta mais confiável para as exigências dos doadores |

|

Instituições de Microfinanças |

(a) Promoção do setor do microfinanças e de suas características junto ao sistema financeiro |

|

Organizações não-governamentais |

(a) Maior acesso a fontes de financiamento do governo (b) Reconhecimento e legitimidade perante o mercado financeiro (c) Estabelecimento de barreiras à entrada de competidores |

Tabela 2 Motivações para a criação de um ambiente regulado

Fonte: www.bndes.gov.br (com adaptações)

Uma análise da literatura sobre o tema permite identificar três principais motivos que levam às autoridades governamentais a se preocuparem em regular o setor de microfinanças:

(a) Proteção dos depositantes

Quando às IMFs é permitida a captação de depósitos do público, a regulação se justificaria na medida em que teria como objetivo proteger esses depositantes de comportamentos oportunistas por parte dos donos das IMF e de assimetria de informações no mercado, à semelhança do que ocorre com as demais instituições financeiras.

Todavia, esses argumentos parecem não levar em consideração que à maioria das IMFs ainda não é permitida a captação de recursos via depósitos do público. Nesse caso, muitos autores (STASCHEN, 1999; CHRISTEN & ROSENBERG, 1999; KUMAR, 2003) afirmam que tem se tornado um consenso a idéia de que as IMFs que não captam depósitos do público não necessitam ser submetidas à regulação prudencial dos órgãos governamentais.

Assim, a regulação não seria necessária, mesmo que a intenção fosse a de fazer com que os doadores e financiadores dessas instituições se sentissem mais seguros, pois os custos de estabelecer um modelo regulatório para o setor poderiam superar os benefícios. Nesse sentido, na opinião de Rosales (2000),

“O perigo para as Superintendências de Bancos ou Bancos Centrais de regular e/ou supervisionar instituições que não captam depósitos do público, estão relacionados à sua transformação em sujeitos de crédito privilegiados (...), recebendo seus credores e doadores (...) uma sorte de garantia implícita do Estado. Por outro lado, os referidos organismos públicos deslocam recursos e pessoal escassos” (ROSALES, 2000:19).

A alternativa proposta por Rosales (2002), citada em Martins et. al. (2002), é a de que essas IMFs que não captam recursos do público deveriam se submeter a um regime de auto-regulamentação, voltado especificamente para (a) o fortalecimento dos mecanismos de governança; (b) à especialização nas operações de crédito; e (c) ao controle externo por parte de credores, doadores e auditores.

Para Kumar et. al. (2003), no entanto, a regulação dessas instituições teria como objetivo

“(...) preventing abuses in the industry, and also at promotion, through greater transparency. Indeed protection against abusive lending (...) can be particularly relevant for institutions such as MFIs.(KUMAR et. al., 2003:84)

Berenbach e Churchill (1997), citado em Martins et. al. (2002), acrescenta ainda outros fatores que podem motivar a regulação das IMF que não captam recursos do público: a necessidade de proteção dos recursos públicos e a promoção de uma “curva de aprendizado”.

A proteção dos recursos públicos seria necessária na medida em que muitas IMFs têm acesso a linhas de repasse, subsídios ou doações possibilitadas por recursos públicos. A regulação, então, teria como objetivo assegurar o seu uso de forma ética e eficiente. No entanto, como bem lembra Martins et. al. (op. cit.), alguns autores argumentam que tanto as entidades fornecedoras desses recursos quanto as IMFs que os recebem deveriam garantir seu bom uso, independentemente da regulamentação a respeito. Dessa maneira, a regulação poderia suscitar comportamentos indisciplinados caso essa responsabilidade de monitoramento coubesse somente às autoridades reguladoras.

Quanto à promoção da “curva de aprendizado”, os motivos que podem levar as autoridades reguladoras a regulamentarem IMFs que não captam recursos do público estão relacionados a um processo de aprendizado pelo qual essas instituições teriam que adaptar sua estrutura societária, capacidade gerencial e disciplina financeira até que se tornem aptas a captar, de forma segura, recursos do público. Assim, a regulação teria como objetivo preparar as IMFs até que estas se tornem maduras o suficiente para que sejam autorizadas a realizar esse tipo de operação.

(b) Alocação de recursos

Esse argumento se baseia na idéia de que há necessidade de uma melhor alocação de recursos na sociedade, por meio da diminuição da desigualdade de renda entre seus membros. Essa alocação de recursos deve, então, ser imposta, pois as instituições financeiras tradicionais, e em especial os bancos, não teriam interesse em fornecer produtos e serviços financeiros à camada mais pobre da população.

Assim, a regulação teria a importante missão social de incentivar o desenvolvimento do setor de microfinanças ao estabelecer uma série de regras e procedimentos para manter a solvência e a sustentabilidade das instituições que nele atuam. Nessa visão, o incentivo ao desenvolvimento desse setor pela regulação poderia beneficiar o tomador final que usualmente não tem acesso ao sistema financeiro tradicional.

No entanto, Ledgerwood (1998) afirma que uma política de alocação de recursos imposta de maneira equivocada pelas autoridades governamentais pode gerar distorções no setor de microfinanças. Em alguns países, a alocação de recursos para os segmentos mais pobres da população se traduziria em uma imposição para que determinados tipos de instituições financeiras, como bancos comerciais, destinem um certo percentual de sua carteira de crédito para atender aos segmentos mais pobres da população ou a determinados setores da economia, como as atividades produtivas dos microempreendedores do setor informal.

Essas distorções surgiriam no momento em que a atuação dos bancos comerciais perturbasse o desenvolvimento das instituições que já atuavam no setor no momento da imposição, devido à possibilidade de concorrência desleal pela oferta excessiva de crédito no mercado. Na visão da autora,

“For the most part, sectoral allocations do not work well because there are no incentives for commercial banks to participate. Many prefer to pay a penalty rather than meet their obligations. Rather than mandating credit allocations, governments should be encouraged to focus their policies on increasing outreach to the poor by creating enabling regulatory environments and building institutional capacity” (LEDGERWOOD, 1998:19).

Enfim, esse fato mostra que, assim como em outros setores da economia, se as atividades de regulação e supervisão não forem conduzidas da maneira correta, mudanças no aparato regulatório podem trazer efeitos negativos para o setor de microfinanças, causando obstáculos ao seu desenvolvimento.

(c) Desenvolvimento das IMFs

Outro argumento muito difundido na literatura sobre o tema é o de que muitos governos decidem regular o setor de microfinanças por acreditarem que esse processo pode acelerar o desenvolvimento do setor ao estimular o desempenho das instituições que nele atuam, e, conseqüentemente, atrair a confiança dos doadores ou investidores e aumentar os recursos de captação (SCHONBERGER, 2001).

Dessa forma, as IMFs, ao terem seu desempenho estimulado pela regulação, poderiam se sentir motivadas a inovar e ampliar o rol de produtos e serviços financeiros, bem como melhorar sua qualidade, tornando assim viável sua auto-sustentabilidade.

Entretanto, como bem lembra Schonberger (op. cit.), não há ainda um consenso acerca da eficácia dos mecanismos regulatórios utilizados pelos governos, ou seja, não se apresentaram ainda experiências que comprovassem que a regulação é realmente um instrumento eficaz para propiciar efetivamente o desenvolvimento desse setor, ou, se, ao contrário, pode dificultar essa inovação pelo estabelecimento de regras e normas que muitas vezes não condizem com as atividades nele promovidas.

3.5 Instrumentos de regulação no setor de microfinanças

Jansson e Wenner (1997) enfatizam que muitos dos instrumentos utilizados para regular as instituições financeiras tradicionais são aplicados às instituições de microfinanças sem que haja uma adequação específica às suas características. Assim, na visão desses autores, os instrumentos de regulação que mais podem influenciar a atividade das IMFs são: (a) controles prudenciais, (b) controles protecionistas e (c) controles estruturais.

(a) Controles prudenciais

Os controles prudenciais têm como objetivo preservar a solidez do sistema financeiro por meio de medidas como adequação do capital a padrões internacionais, estabelecimento de provisão dos créditos e exigências quanto à documentação relativa às operações de crédito contratadas.

Adequação do Capital

Nos países que seguem os preceitos do Acordo de Basiléia, todas as instituições financeiras são obrigadas a ter um capital mínimo adequado ao valor de seus ativos ponderados para que o capital próprio seja suficiente para cobrir eventuais perdas ocorridas em seus ativos. Essa adequação de capital nas instituições financeiras impõe limites quanto à sua capacidade de alavancagem e tem como objetivo reduzir os riscos a que podem estar expostas.

Essa adequação pode influenciar o setor de microfinanças na medida em que a ponderação de riscos dos ativos, proposta pelo Acordo de Basiléia, pode não ser apropriada às características desse setor, onde os altos custos unitários dos empréstimos e os riscos assumidos pelas instituições devido à ausência de garantias fazem com que as operações sejam classificadas, de um modo geral, como de alto risco.

Em razão disto, as IMFs teriam que adequar seus ativos de modo a limitar sua exposição aos riscos, o que poderia resultar no uso menos eficiente do capital, menor lucratividade, menor capacidade de empréstimos e, enfim, de crescimento.

Estabelecimento de provisões para devedores duvidosos

Por meio da provisão para devedores duvidosos, a instituição reconhece as perdas havidas com os empréstimos vencidos e não pagos que compõem sua carteira. Tendo em vista que a provisão acarreta um custo para a instituição, quanto maior o valor total dos créditos provisionados, pior a situação de sua carteira de empréstimos.

As normas reguladoras poderiam prever medidas específicas quanto ao estabelecimento de provisões para empréstimos voláteis, de valores pequenos, sem garantia real, com prazos curtos de vencimento e renovações constantes, como é o caso dos empréstimos concedidos pelas IMFs. Estas instituições necessitam, por isso, de uma política de provisões para devedores duvidosos mais adequada às características de suas operações.

Documentação

A exigência de documentação que comprove a saúde financeira dos tomadores de empréstimo é considerada, na visão de Jansson e Wenner (op. cit.), um dos elementos mais importantes de controle prudencial por parte das autoridades reguladoras. Essa documentação no sistema tradicional de concessão de crédito pode envolver, no caso de um empréstimo concedido para fins produtivos, a comprovação de regularidade e idoneidade do negócio, de pagamento de impostos, balanços e demonstrativos financeiros, dentre outros.

Entretanto, no caso das IMFs, esse nível de exigência pode se tornar impraticável, tendo em vista que grande parte da carteira de empréstimos é composta por empréstimos concedidos a microempreendedores que atuam no setor informal, e, por conseguinte, não dispõem de toda essa documentação, nem possuem recursos suficientes para arcar financeiramente com sua atualização.

Sendo assim, exigências quanto a documentações no setor de microfinanças deveriam levar em consideração, por exemplo, a capacidade de pagamento dos tomadores de empréstimo, e não especificidades burocráticas que poderiam dificultar a concessão de empréstimos e aumentar sobremaneira seus custos operacionais.

(b) Controles protecionistas

Lei da Usura

A Lei da Usura é adotada em diversos países como uma medida de proteção aos clientes das instituições financeiras, uma vez que tende a limitar as taxas de juros cobradas nas operações a um determinado percentual. Em virtude desse fato, os empréstimos com maior risco associado e, por conseqüência, maiores custos, não se tornariam atrativos para as IMFs, que não poderiam cobrar juros suficientes para cobrir seus custos.

(c) Controles estruturais

Restrições à entrada

A imposição de restrições quanto à entrada de novas instituições no sistema financeiro tem sido comumente adotada por diversos países. O conjunto de imposições pelas autoridades reguladoras pode incluir tanto requisitos mínimos de capital e formas de atuação das instituições quanto a exigências relativas à idoneidade de seus sócios e administradores, e influenciar o grau de concorrência no mercado.

Particularmente no setor de microfinanças, as barreiras impostas à entrada constituem um papel influente em seu desenvolvimento, pois quanto maiores - especialmente em relação a requisitos de capital mínimo -, maior pode ser a dificuldade a ser enfrentada pelas instituições que desejam atuar no setor. Do contrário, se tais requisitos forem muito baixos, poderá haver um grande número de instituições desejosas de entrar no mercado, trazendo, neste caso, possíveis complicações para a autoridade reguladora.

Outro tipo de restrição à entrada que pode influenciar sobremaneira o setor é o estabelecimento de formas de atuação das instituições e seu modo de organização. Nesse sentido, tem sido crescente o número de países que vêm adotando novas estruturas específicas para possibilitar que as instituições atuem exclusivamente com microcrédito ou microcrofinanças, o que pode incrementar o desenvolvimento desse setor.

Grupos solidários como alternativa à ausência de garantias