Estabilidade da moeda

"Manter o poder de compra e a estabilidade da moeda faz parte da missão institucional do BC. Para isso, o Banco executa e acompanha as políticas monetária, de crédito e cambial e administra as reservas internacionais, atividades que envolvem uma série de processos, entre eles, definir a taxa Selic, controlar recolhimentos compulsórios, executar operações de mercado aberto e gerenciar as expectativas dos agentes econômicos."

Inflação de 2016 fecha em 6,29%

Depois de terminar 2015 com inflação de dois dígitos (10,67%), o Índice Nacional de Preços ao Consumidor Amplo (IPCA), medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), e que serve como referência para o sistema de metas para a inflação, arrefeceu em 2016, puxado para baixo por elevações menores dos preços administrados e dos alimentos, encerrando o ano com variação de 6,29%, dentro dos limites estabelecidos pelo Conselho Monetário Nacional (CMN) para o ano.

Com a reversão das altas nos preços de alimentos e com a disseminação do processo de desinflação favorecendo evolução mais benigna que a projetada para os índices de preços ao consumidor, o Comitê de Política Monetária (Copom) iniciou, em outubro e novembro de 2016, um processo de flexibilização da política monetária. Nesse contexto, reduziu a taxa básica de juros (Selic) em 0,50 ponto – 0,25 ponto em cada encontro –, após manutenção em 14,25% a.a. durante um ano e cinco meses. O ano de 2016 encerrou com a Selic em 13,75% a.a.

Comunicação de política monetária reforça transparência e simetria de informações

O Banco Central (BC) alterou procedimentos de comunicação com o objetivo de melhorar o entendimento sobre as ações da Instituição. Uma comunicação clara e transparente é fundamental para que a política monetária atinja seus objetivos de maneira eficiente.

Confira as principais mudanças.

Início das reuniões do segundo dia do Copom às 14h e divulgação do resultado a partir das 18h, imediatamente após o término

Início das reuniões do segundo dia do Copom às 14h e divulgação do resultado a partir das 18h, imediatamente após o término

Divulgação da decisão com um sumário dos riscos domésticos para o cenário básico para a inflação

Divulgação da decisão com um sumário dos riscos domésticos para o cenário básico para a inflação

Publicação das Notas do Copom na terça-feira seguinte, e não mais nas quintas-feiras, para minimizar os ruídos entre a decisão e o seu detalhamento

Publicação das Notas do Copom na terça-feira seguinte, e não mais nas quintas-feiras, para minimizar os ruídos entre a decisão e o seu detalhamento

Privilégio à mensagem como um todo, em vez de se utilizarem palavras-chave para transmitir avaliações ou sinalizar futuras ações

Privilégio à mensagem como um todo, em vez de se utilizarem palavras-chave para transmitir avaliações ou sinalizar futuras ações

Formalização do “Silêncio do Copom”, da quarta-feira anterior à reunião do Comitê até a publicação das Notas, quando os membros do Copom devem evitar ao máximo proferir discursos ou entrevistas e manter encontros com públicos que possam ter interesse nas decisões

Formalização do “Silêncio do Copom”, da quarta-feira anterior à reunião do Comitê até a publicação das Notas, quando os membros do Copom devem evitar ao máximo proferir discursos ou entrevistas e manter encontros com públicos que possam ter interesse nas decisões

Adoção de um calendário fixo anual para a divulgação dos RIs

Adoção de um calendário fixo anual para a divulgação dos RIs

Inclusão no RI de mais dois cenários de projeção da inflação, contemplando, assim, todas as hipóteses para a trajetória dos preços

Inclusão no RI de mais dois cenários de projeção da inflação, contemplando, assim, todas as hipóteses para a trajetória dos preços

Os documentos oficiais têm como objetivo informar sobre a conjuntura econômica, os cenários, as projeções e o balanço de riscos para a inflação e sobre as decisões de política monetária, explicitando os fatores que auxiliariam o Copom a traçar suas projeções. As mensagens do BC sobre política monetária são veiculadas, oficialmente, nas Notas das reuniões do Comitê e nos Relatórios de Inflação (RIs), podendo ser, de forma complementar, transmitidas pelas manifestações oficiais dos membros do Copom, por discursos ou entrevistas

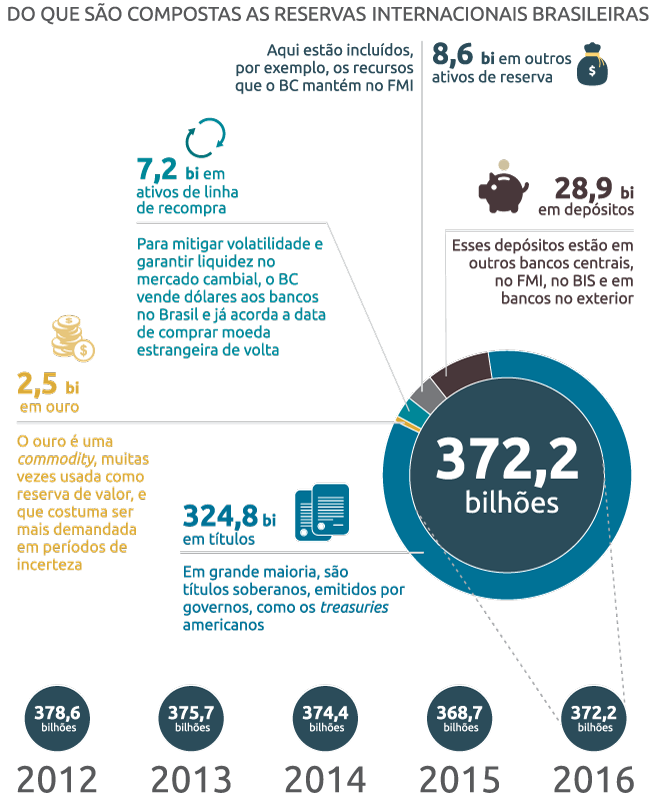

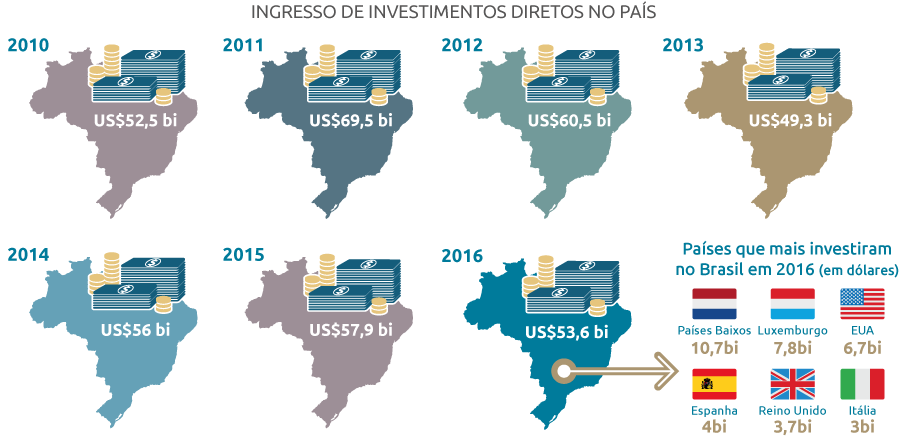

Reservas internacionais brasileiras fecham 2016 em US$372,2 bilhões

As reservas internacionais brasileiras são utilizadas com o objetivo de garantir solidez à posição externa do país. Os ativos estão prontamente disponíveis, sob controle do BC, com a função de financiar desequilíbrios no balanço de pagamentos ou dirimir variações drásticas na taxa de câmbio, por meio de intervenções eventuais nesse mercado. Em 2016, as reservas internacionais do Brasil fecharam o ano em US$372,2 bilhões.

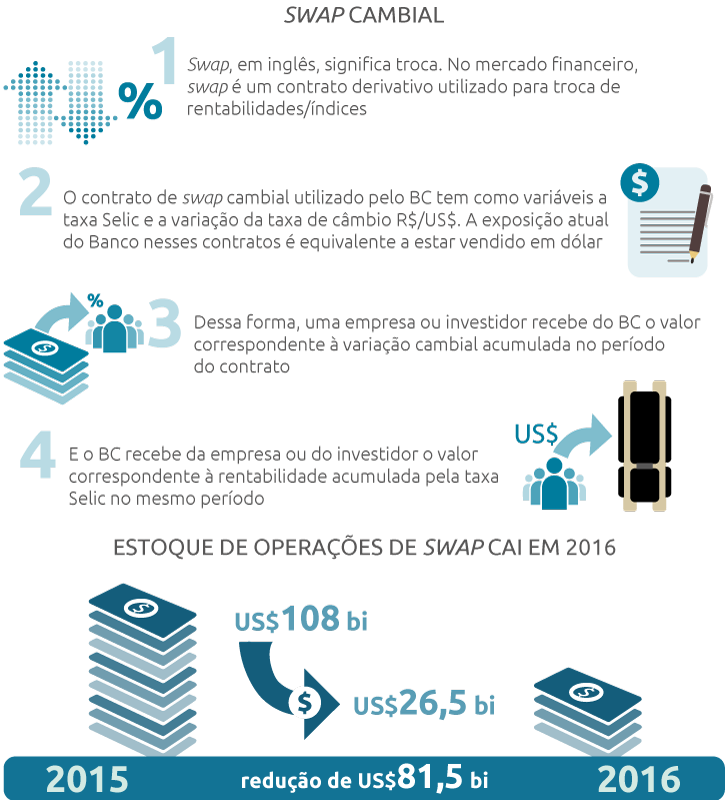

Estoque de operações de swap cambial é reduzido em US$81,5 bilhões

Uma operação de swap é um contrato em que as partes estabelecem entre si a troca de fluxos financeiros, em uma data futura, decorrente da aplicação de taxas ou índices referenciais sobre um valor previamente definido, chamado “valor nocional”. No contrato de swap utilizado pelo BC, por exemplo, uma das partes se compromete a pagar à outra a taxa Selic acumulada no período do contrato, enquanto a outra se compromete a pagar à primeira a variação cambial acumulada no mesmo período.

É importante lembrar que uma operação de swap não se caracteriza como uma dívida, mas apenas gera direitos e obrigações entre as partes.

O primeiro leilão de swap cambial realizado pelo BC foi em 2002. Em 30 de dezembro de 2016, o estoque das operações de swap cambial do BC, com base nos valores dos contratos em aberto, somava o equivalente a US$26,5 bilhões. Quando comparado com o estoque apurado ao final de 2015, de US$108,1 bilhões, houve redução no período de US$81,5 bilhões.

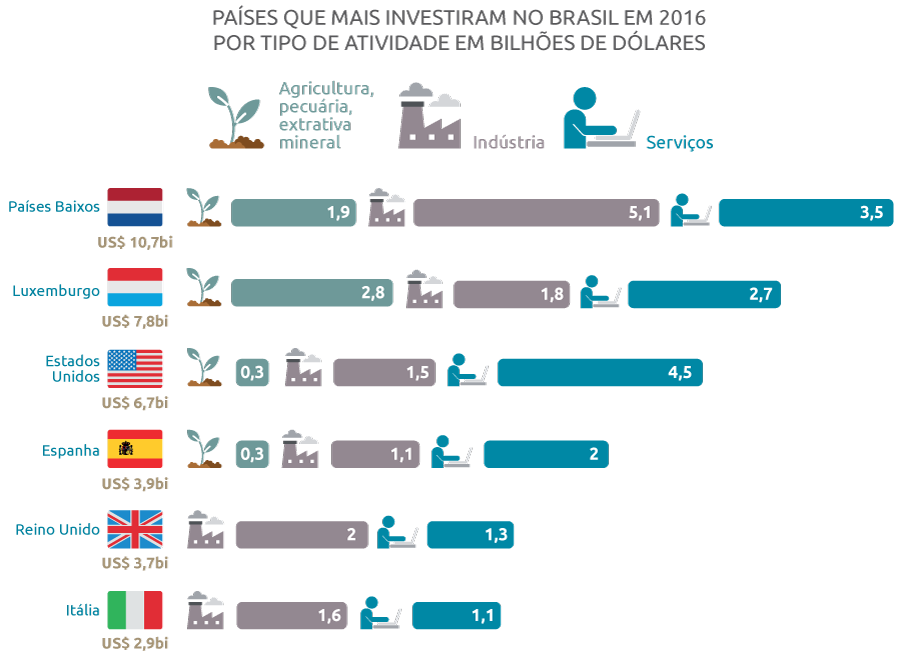

Mais facilidade para empresas estrangeiras declararem investimentos no país

O Registro Declaratório Eletrônico (RDE), desenvolvido a partir da metade dos anos 1990, foi revisado no último ano para aprimorar as regras de negócio relativas ao registro de Investimento Estrangeiro Direto (IED). As mudanças promovidas buscam aumentar a eficiência do processo de registro, diminuindo custos para o declarante e mantendo o conteúdo, a qualidade e a tempestividade das informações indispensáveis às atribuições do BC. A tecnologia do sistema também foi modernizada. Desde janeiro de 2017, o novo RDE-IED pode ser acessado por interface web.

Os capitais estrangeiros aplicados no Brasil, por determinação legal, devem ser registrados no BC. O registro é efetuado por meio eletrônico no sistema de RDE, em módulos específicos do sistema: IED; Registro de Operações Financeiras (ROF); e Mercados Financeiros e de Capitais (Portfólio).

Câmbio do dia pode ser usado em compra com cartão de crédito no exterior

Agora, além da conversão dos gastos do cartão de crédito em moeda estrangeira pelo valor equivalente em reais na data de pagamento da fatura, o emissor do cartão pode oferecer ao cliente a opção de pagar os gastos pelo valor equivalente em reais na data da compra.

Além disso, ampliaram-se as formas de pagamento para compra de bens e serviços no exterior, por meio de empresas de pagamento internacional de comércio eletrônico, passando a ser permitida a utilização de transferência bancária e de cartão de uso doméstico.

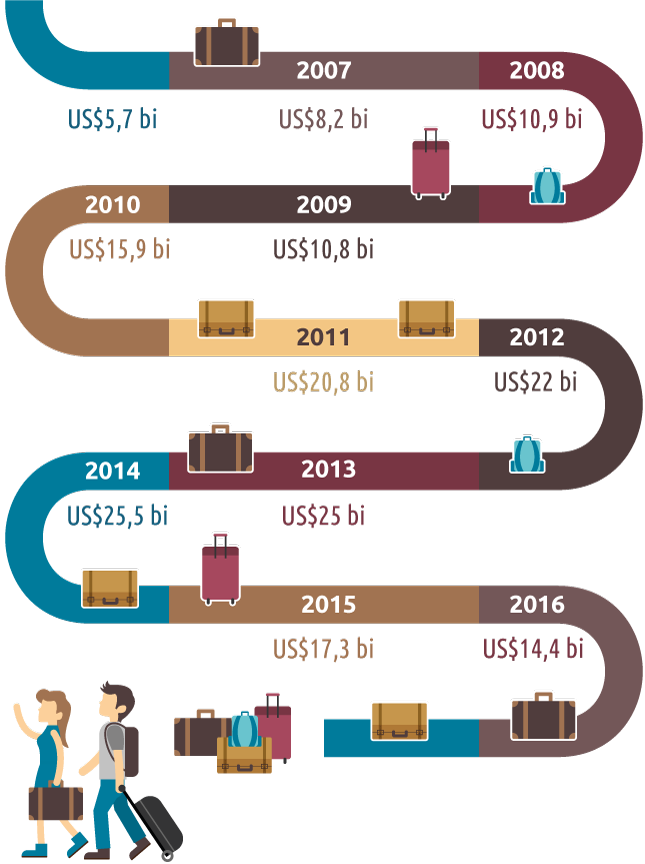

Gastos dos brasileiros em viagens internacionais

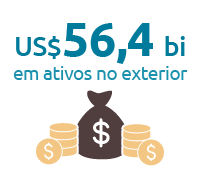

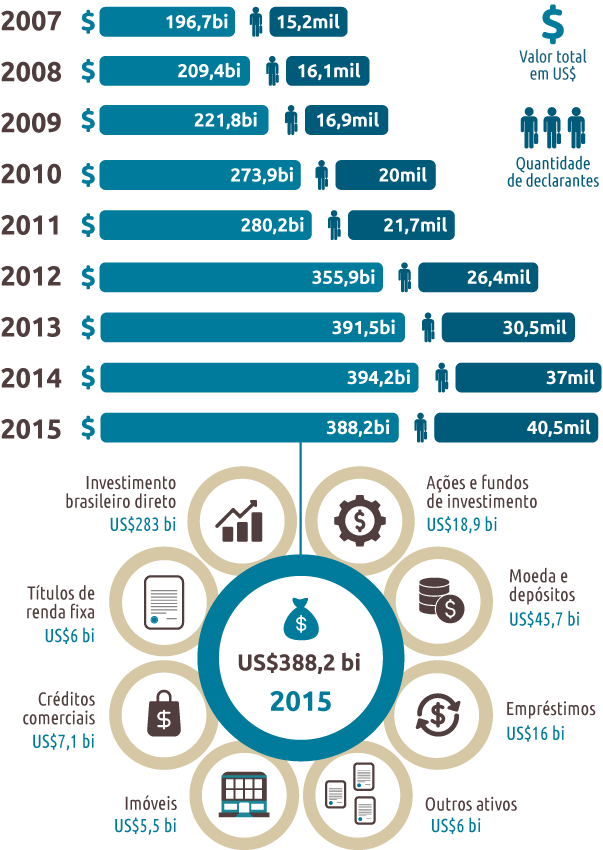

Declarações no CBE alcançam US$56,4 bi em ativos no exterior, no âmbito do regime especial de regularização cambial

Instituído por lei federal em 2016, o Regime Especial de Regularização Cambial e Tributária (RERCT) possibilitou a pessoas físicas e jurídicas declarar voluntariamente seus ativos, bens ou direitos de origem lícita remetidos, repatriados ou mantidos no exterior e que ainda não tivessem sido regularmente declarados.

O BC editou medidas especificando a forma e os procedimentos necessários à retificação da declaração de Capitais Brasileiros no Exterior (CBE) e esclarecendo que a cotação de venda da PTAX em 31 de dezembro de 2014 seria a taxa/paridade de câmbio a ser utilizada para a conversão do valor em moeda estrangeira a ser repatriado. Houve a regularização de US$56,4 bilhões de ativos no exterior.

As normas editadas pelo BC também definiram um código específico para a classificação das operações de câmbio referentes aos recursos regularizados e repatriados.

Evolução de declarantes e de capitais brasileiros no exterior

Censo de capitais estrangeiros, realizado pelo BC, completa 20 anos

O Censo de Capitais Estrangeiros no País (Censo) completou 20 anos em 2016. Realizado pelo BC, o levantamento tem como objetivo mensurar o estoque de Investimento Direto no País (IDP) na posição de 31 de dezembro de cada ano-base, que é o ano anterior ao da realização da pesquisa. Em conjunto com os ativos externos compilados pela pesquisa de CBE, os resultados possibilitam aferir a Posição Internacional de Investimentos (PII) que, integrada ao balanço de pagamentos, constitui as estatísticas fundamentais sobre o setor externo da economia brasileira.

O Censo foi realizado de 5 em 5 anos, entre 1996 e 2006. A partir de então, passou a ser anual e, em 2011, foi desdobrado em duas pesquisas: o Censo Quinquenal e o Censo Anual (este último direcionado a declarantes de grande porte). No Censo Anual 2015, ano-base 2014, foram obrigadas a declarar as empresas residentes no Brasil, tomadoras de créditos comerciais de curto prazo (exigíveis em até 360 dias) concedidos por não residentes, com saldo devedor, em 31 de dezembro de 2014, de valor igual ou superior a US$10 milhões de dólares; e empresas – inclusive fundos de investimento – com participação direta de não residentes em seu capital social, em qualquer valor, e com patrimônio líquido igual ou superior a US$100 milhões.

Sistema Financeiro sólido e eficiente

"Garantir a eficiência e a solidez do Sistema Financeiro Nacional (SFN) também é parte da missão institucional do BC. Para garantir essa entrega à sociedade, a Instituição realiza uma série de processos relacionados à organização, à fiscalização e ao saneamento do SFN, como a decretação de regimes especiais de resolução e a edição de normas que regulam o sistema financeiro."

Em cinco anos, Comef torna-se decisivo na atuação do BC

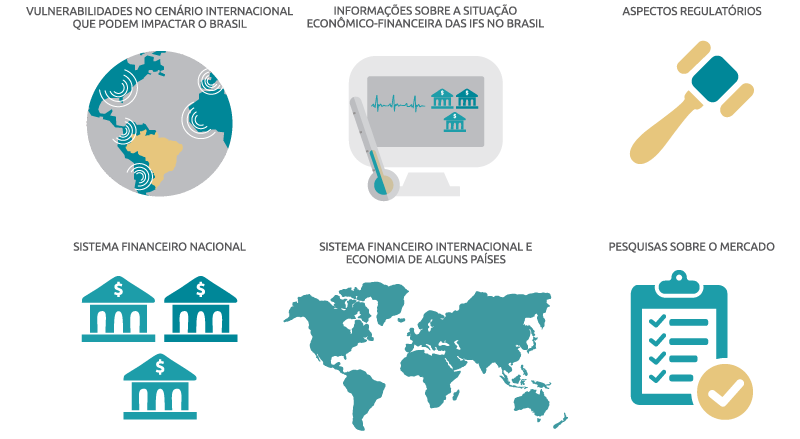

Em 2016, o Comitê de Estabilidade Financeira (Comef) do Banco Central (BC) completou cinco anos de atividade. O Comef é formado pelos membros da Diretoria Colegiada e realiza reuniões trimestrais, com o objetivo de discutir temas que possam afetar a estabilidade do Sistema Financeiro Nacional (SFN).

O Comitê identifica fatores de risco no contexto doméstico e internacional e, se necessário, aponta ações a serem adotadas internamente pelo BC, como a realização de estudos, a adoção de novos processos de trabalho, a execução de planos de ação e, ainda, a elaboração de normas. Entre os assuntos avaliados pelo Comef, estão:

A participação do Comitê foi decisiva, por exemplo, na avaliação dos possíveis riscos financeiros da Operação Lava Jato, com foco no impacto no sistema financeiro; e na implementação no Brasil do arcabouço regulatório, referente às orientações internacionais definidas pelo Comitê de Basileia, assim como na elaboração de medidas que permitiram reestruturar e revigorar o segmento de bancos pequenos e médios no Brasil.

Disponibilidade de dados sobre operações domésticas no Brasil é um dos pontos positivos indicados pelo FSB

O Financial Stability Board (FSB) é um organismo internacional que monitora e promove a estabilidade financeira global. O organismo atua de forma coordenada com autoridades nacionais e outras entidades de atuação internacional para desenvolver e implementar elevados padrões de regulação e supervisão e outras políticas relativas ao setor financeiro, com o objetivo de propiciar e fortalecer o funcionamento regular dos mercados internacionais.

Nesse sentido, o FSB realiza avaliações periódicas nos países membros do G20. Dentre essas avaliações, destacam-se o Financial Sector Assessment Program (FSAP), o Regulatory Consistency Assessment Programme (RCAP) e o FSB Peer Review, com os quais é possível verificar se os padrões internacionais definidos conjuntamente pelo FSB e pelos países membros do G20 estão sendo implementados e se são efetivos para o fortalecimento da estabilidade financeira.

Em 2016, ocorreu no Brasil o primeiro FSB Peer Review. Os temas da avaliação foram “Sistemas de registro de ativos e monitoramento do risco sistêmico” e “Regulação e supervisão de fundos de investimento”, envolvendo o BC e a Comissão de Valores Mobiliários (CVM).

MONITORAMENTO DO SISTEMA FINANCEIRO

A avaliação contemplou questões gerais sobre a estrutura, a organização e as características do SFN, incluindo os principais indicadores da situação econômico-financeira do sistema; o arcabouço regulatório; o processo de governança e de tomada de decisão; os mandatos dos vários reguladores; a proteção aos depositantes e as regras de resolução; a infraestrutura de mercado e as regras de contabilidade e de auditoria; e questões específicas sobre os sistemas de registros de ativos, os processos de monitoramento de riscos, especialmente os de liquidez, de mercado, de crédito e sistêmico. Em adição, na esfera da CVM, houve a avaliação da supervisão de fundos de investimentos.

Os avaliadores do FSB indicaram vários pontos positivos, tais como:

- »» pioneirismo em estabelecer conjunto de procedimentos para utilização de informações sobre transações financeiras, bem antes dos demais membros do G20;

- »» obtenção de informações abrangentes sobre as operações domésticas;

- »» acesso direto de dados pelo BC e pela CVM ao nível da transação (granular) de múltiplas classes de ativos;

- »» agregação dos dados facilitada pelo uso do identificador fiscal único (CPF/CNPJ) existente no Brasil;

- »» uso extensivo de informações para o monitoramento do risco sistêmico;

- »» boa cooperação entre as autoridades, tanto pelos acordos bilaterais quanto pelos fóruns de coordenação, como o Comitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros, de Previdência e Capitalização (Coremec).

Confira o vídeo sobre o sistema financeiro produzido pelo BC e apresentado aos avaliadores do Comitê durante a elaboração do Relatório.

Apesar de ambiente econômico adverso, SFN continua sólido e com alta liquidez

O BC publica semestralmente o Relatório de Estabilidade Financeira (REF), que tem como finalidade apresentar, com foco no risco sistêmico, os principais resultados das análises sobre o SFN, especialmente no que diz respeito à sua dinâmica recente, às perspectivas e ao grau de resistência a eventuais choques na economia brasileira ou no próprio sistema financeiro.

A redução da atividade econômica e a diminuição da capacidade de pagamento das famílias e das empresas indicam aumento do risco de crédito no SFN, refletindo-se no aumento da inadimplência, das renegociações e das restruturações e no fraco crescimento do crédito. Os destaques positivos no que concerne à estabilidade financeira seguem sendo a alta resistência das instituições do SFN à deterioração econômica, tanto pelo seu grau de provisionamento para o risco de crédito quanto pelos reforços nas provisões realizados pelas instituições privadas.

Além disso, as Instituições Financeiras (IFs) têm mostrado capacidade para absorver novos aumentos nas provisões para crédito, se necessário. Os créditos a empresas em recuperação judicial apresentam alta proporção de provisionamento, e as empresas expostas à desvalorização cambial têm, em sua maioria, mecanismos mitigadores para os riscos decorrentes da exposição em moeda estrangeira. Seguem como fatores de atenção os efeitos nas instituições do SFN, decorrentes do aumento do risco de crédito em relação às empresas, bem como aos setores e às respectivas cadeias produtivas mais vulneráveis ao cenário econômico.

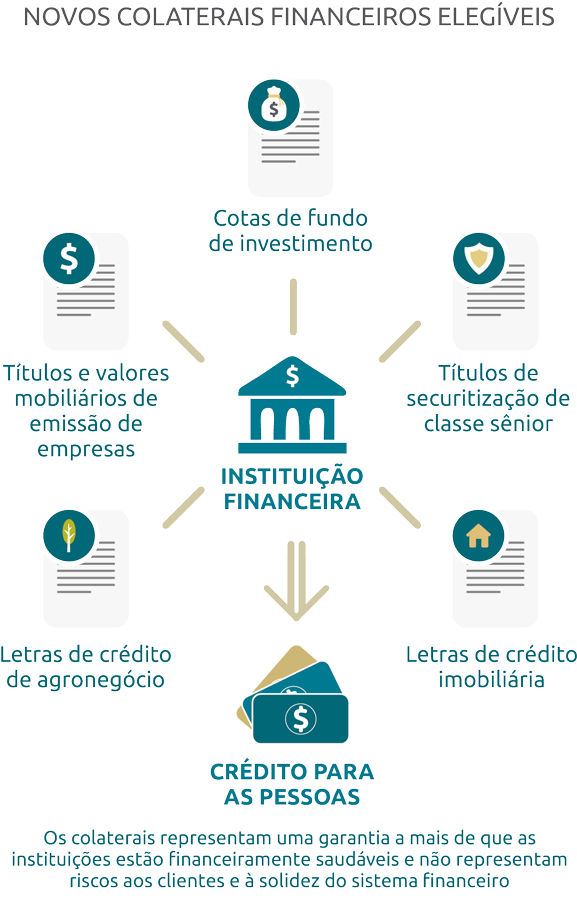

Tratamento prudencial do risco de crédito é aprimorado com novas regras

O BC aperfeiçoou o marco regulatório prudencial para risco de crédito. Uma das novidades é a ampliação da lista de instrumentos financeiros mitigadores de risco de crédito que podem ser usados como garantias na apuração do requerimento de capital. Com as mudanças, as letras de crédito imobiliárias e de agronegócio, os títulos e valores mobiliários de emissão de empresas, as cotas de fundo de investimento e os títulos de securitização de classe sênior passam a compor o grupo de mitigadores de risco de crédito, conhecido como colaterais financeiros.

Outra mudança importante é a implementação no Brasil de uma nova fórmula para cálculo de requerimento de capital, considerando mitigadores de risco constituídos na forma de colaterais financeiros, já utilizada em outros países e reconhecida entre as melhores práticas internacionais. Nessa abordagem, o colateral financeiro diminui o valor da exposição a ser ponderada pelo risco de crédito. Também são aplicados fatores redutores específicos que consideram características do colateral, como seu emissor, o prazo e a moeda da emissão.

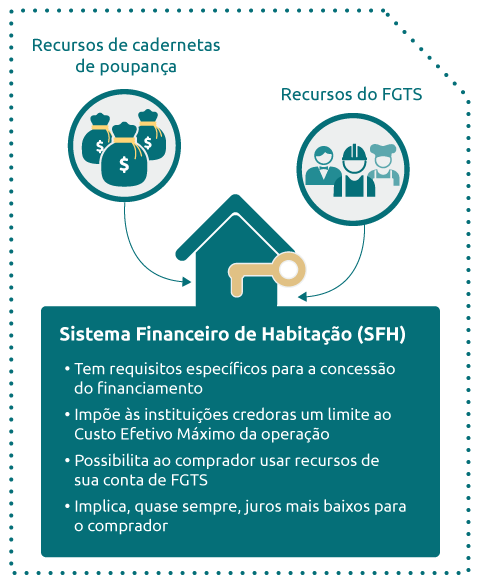

Valores de imóveis financiados no âmbito do SFH são atualizados

As regras de financiamento para a compra de imóveis pelo Sistema Financeiro de Habitação (SFH) foram alteradas em 2016. O limite de valor de avaliação dos imóveis financiados em Minas Gerais, Rio de Janeiro, São Paulo e Distrito Federal passou para R$950 mil. Nas demais unidades federativas, o valor passou para R$800 mil.

Também foi estabelecido que os contratos não podem admitir qualquer espécie de aumento do saldo devedor ao longo do período de financiamento. As operações aprovadas pelos agentes financeiros até 31 de janeiro de 2017 poderão ser finalizadas até 31 de março de 2017, com a observância das condições do SFH anteriormente vigentes.

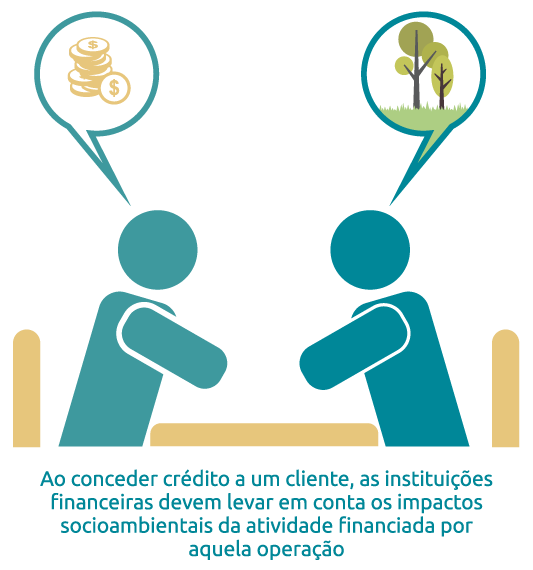

Bancos avaliam a responsabilidade com a sociedade e com o meio ambiente nas concessões de crédito

Com a edição, em 2015, de norma disciplinadora da Responsabilidade Socioambiental (RSA), aspectos relacionados à ética e a impactos na sociedade e no meio ambiente passaram a integrar o rol de cuidados que as IFs devem observar, especialmente no que diz respeito a concessões de crédito.

O Brasil foi pioneiro na normatização dessa matéria e, ao longo de 2016, o BC acompanhou a implementação das políticas de responsabilidade socioambiental por parte dos bancos, com foco nos cronogramas para a adoção concreta das medidas previstas nos referidos planos, os quais devem ser integralmente implementados até 2019.

Foram mapeadas as operações de crédito que apresentam maior probabilidade de risco de perda, por meio do levantamento dos clientes cujas atividades econômicas são mais expostas a riscos ambientais ou sociais. Também foi identificada a necessidade de se observarem as garantias prestadas, assim como o impacto das atividades de intermediação de títulos de crédito e de valores mobiliários.

Planos de recuperação de IFS são alinhados às melhores práticas internacionais

IFs sistemicamente importantes são aquelas cujo eventual mau desempenho pode prejudicar a estabilidade de todo o sistema financeiro de um país.

Para evitar que esse tipo de situação ocorra, foram incorporadas à regulamentação local recomendações do FSB relativas à elaboração e à execução de planos de recuperação por IFs sistemicamente importantes, em acordo com as melhores práticas internacionais.

De acordo com a regulamentação, essas instituições passam a observar requisitos mínimos na elaboração e na execução de seus planos de recuperação, tais como:

- »» identificação de funções críticas para o SFN;

- »» elaboração de cenários de estresse e indicadores robustos;

- »» definição de uma governança clara e transparente;

- »» avaliação de eventuais barreiras à recuperação e à preparação de planos de comunicação com seus principais públicos de interesse.

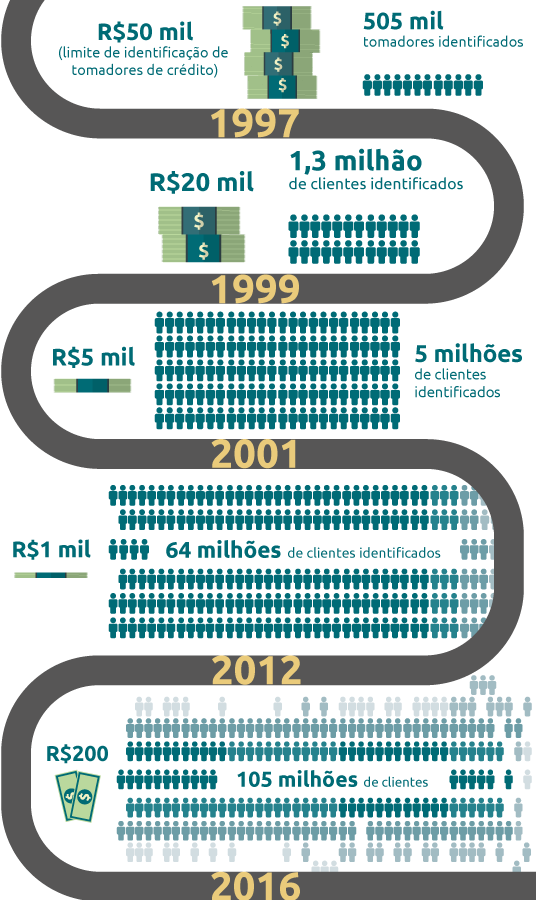

Base de dados do SCR acompanha operações de crédito a partir de R$200

A base de dados do Sistema de Informações de Crédito (SCR) passou a identificar dados de clientes com endividamento superior a R$200. Anteriormente, o SCR reunia informações identificadas de clientes com endividamento acima de R$1 mil. Com a mudança, o BC passou a receber, mensalmente, informações sobre operações de crédito de cerca de 105 milhões de tomadores, ante uma base de dados anterior referente a operações mantidas por 77 milhões de pessoas físicas e jurídicas. A redução permite uma análise mais aprofundada, tanto pelo BC quanto pelas IFs, do perfil dos tomadores de crédito.

O Brasil vivencia um intenso processo de inclusão financeira, com cada vez mais pessoas tendo acesso a serviços financeiros. O acompanhamento regular das informações sobre crédito possibilita ao BC conhecer melhor os hábitos desses consumidores e incrementar a capacidade de avaliar as condições econômico-financeiras das instituições e do mercado de crédito.

Essa não é primeira vez que o piso da base de dados do SCR é reduzido. Confira no gráfico a evolução do sistema.

Evolução do valor das operações de crédito monitoradas e da base de clientes acompanhada pelo SCR

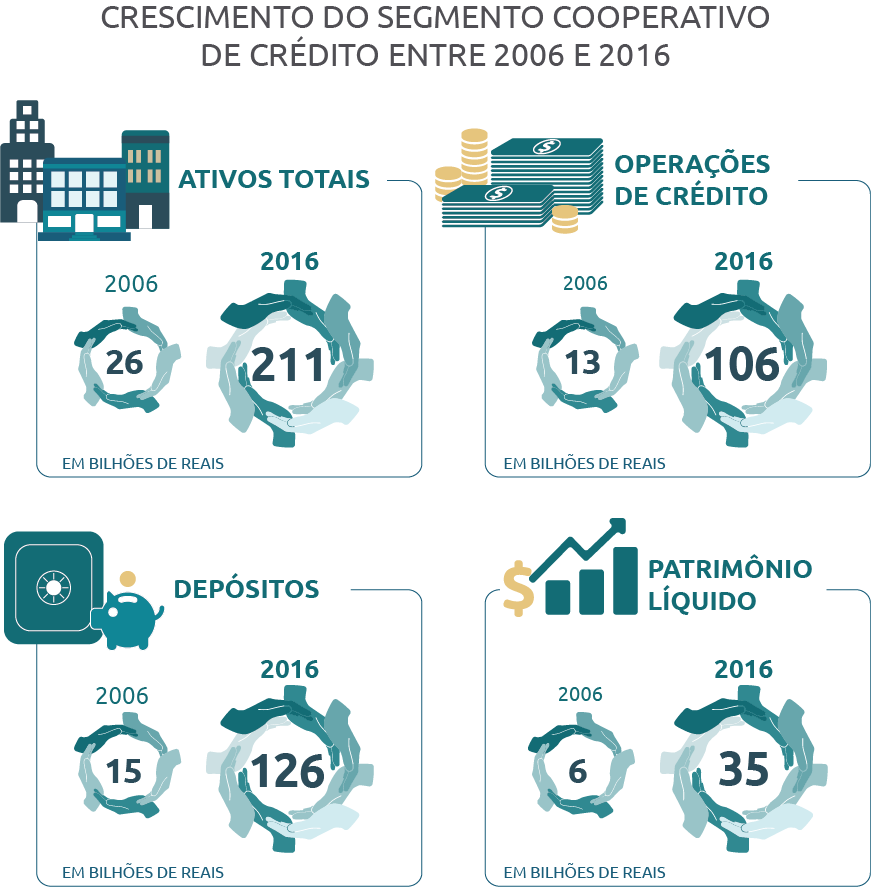

Em dez anos, ativos das cooperativas de crédito crescem 711%

As cooperativas de crédito possuem papel destacado no âmbito do SFN e constituem instrumento de reciclagem da poupança local e de inclusão financeira. O BC, por sua vez, tem adotado as seguintes medidas, voltadas a aperfeiçoar e fortalecer o Sistema Nacional de Crédito Cooperativo (SNCC):

- »» adoção de nova classificação para as cooperativas de crédito singulares, de acordo com as operações realizadas e com os riscos assumidos;

- »» redução da carga regulatória para cooperativas de crédito de menor complexidade, com a adoção dos Regimes Prudencial Completo e Simplificado (RPC e RPS);

- »» implantação do Fundo Garantidor do Cooperativismo de Crédito (FGCoop), que proporciona mais segurança aos cooperados, ao proteger depósitos mantidos nas cooperativas de crédito e nos bancos cooperativos, até o valor de R$250 mil por CPF ou CNPJ, em caso de intervenção ou liquidação extrajudicial das instituições;

- »» implementação de um novo modelo de Auditoria Cooperativa, com a obrigatoriedade de execução de auditoria cooperativa em todas as cooperativas de crédito (singulares e centrais) – por Entidade de Auditoria Cooperativa (EAC) ou por empresa de auditoria independente registrada na CVM –, previamente credenciadas pelo BC, que avaliará pontos como governança, limites operacionais e controles internos das cooperativas.

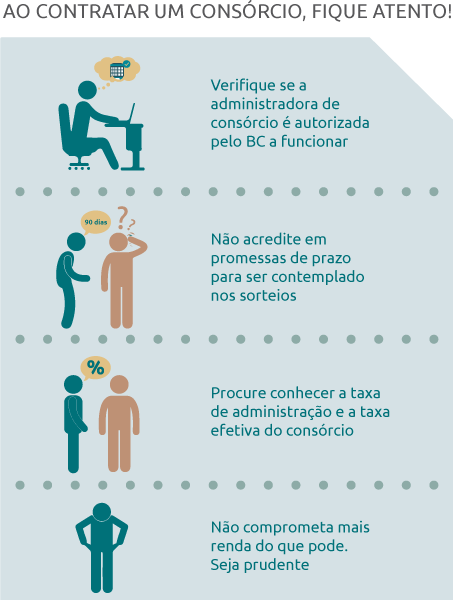

Novas regras de consórcios aumentam a transparência do setor

O consórcio representa um importante instrumento de fomento à poupança popular, direcionado à aquisição de bens e serviços. Visando ao desenvolvimento sustentável do segmento, o BC publicou regulamentação que explicita a possibilidade de readmissão de consorciado excluído não contemplado no respectivo grupo, prevendo, entre outras regras, a desconsideração de eventuais multas rescisórias impostas pela exclusão.

A medida preserva a poupança já realizada pelo participante e reduz custos operacionais de administração de grupos de consórcio, podendo gerar redução nas taxas de administração. Além disso, a medida torna obrigatória a elaboração pelas administradoras de consórcio de relatório específico que comprove a viabilidade econômico-financeira dos grupos de consórcio e a compatibilidade entre o valor da taxa de administração cobrada antecipadamente e as despesas imediatas de vendas de cotas.

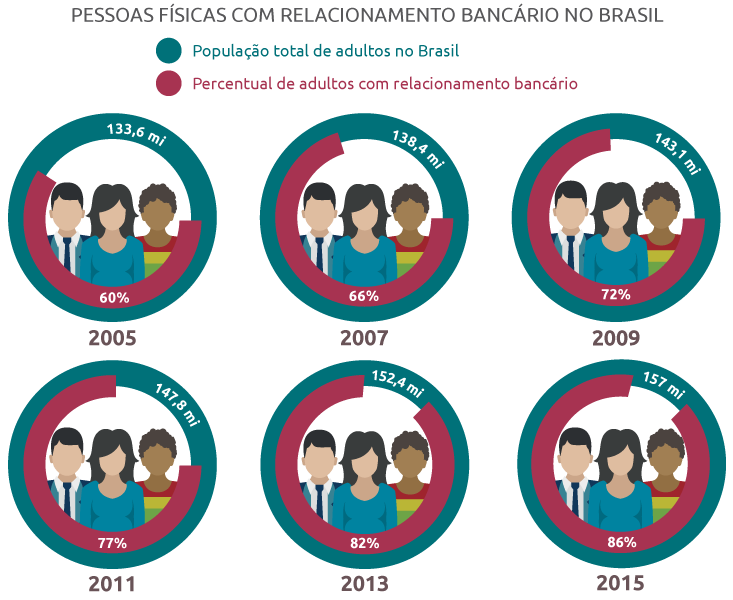

Abertura de contas de depósito pode ser feita por meio eletrônico

Os cidadãos podem abrir e encerrar contas bancárias por meio eletrônico, utilizando canais remotos, como um celular ou um tablet. A medida, aprovada em 2016, oferece mais comodidade à população, sem abrir mão da segurança e da eficiência. Com isso, cada vez mais pessoas podem ter relacionamento bancário no Brasil.

BC facilita a contratação de entidades voltadas à divulgação e à negociação de operações nos mercados financeiro e de capitais

O BC revogou norma que vedava às instituições, quando não credenciadas por ele, a divulgação e a negociação de ofertas firmes no Brasil de preços e negócios praticados nos mercados financeiro e de capitais. A mudança vai ao encontro do esforço do BC de direcionar suas atividades ao exame de matérias de maior relevância prudencial e leva em conta o atual contexto de amadurecimento e sofisticação do mercado financeiro. O arcabouço regulatório em vigência exige padrões mínimos de governança corporativa e de gerenciamento de riscos às IFs reguladas, cabendo a elas avaliar a confiabilidade dos sistemas aos quais venham a aderir.

Supervisão de conduta incentiva o aprimoramento da relação entre IFs e clientes

O BC tem dado ênfase cada vez maior à questão da governança no SFN, incentivando e cobrando das instituições reguladas o cumprimento integral das normas legais e regulamentares e a condução das atividades com estrita observância aos princípios da ética, da responsabilidade, da transparência e da diligência, especialmente no que diz respeito ao relacionamento com os consumidores de produtos e de serviços financeiros.

Um dos resultados desse esforço é o fortalecimento do papel das ouvidorias nas IFs. As ouvidorias contribuem para o aprimoramento da governança e devem priorizar o relacionamento com os clientes. Outro resultado importante é a formalização, principalmente pelos grandes bancos, de comitês estratégicos, integrados por membros da alta administração, para tratar de assuntos referentes ao relacionamento com os clientes.

Também têm sido exigidas das instituições: a adoção de políticas institucionais de relacionamento com clientes e usuários, registradas em documentos que precisam ser aprovados pelo conselho de administração ou pela diretoria da entidade; a definição interna de papéis e responsabilidades; a previsão de programas de treinamento de funcionários envolvidos no atendimento ao público; entre outras medidas.

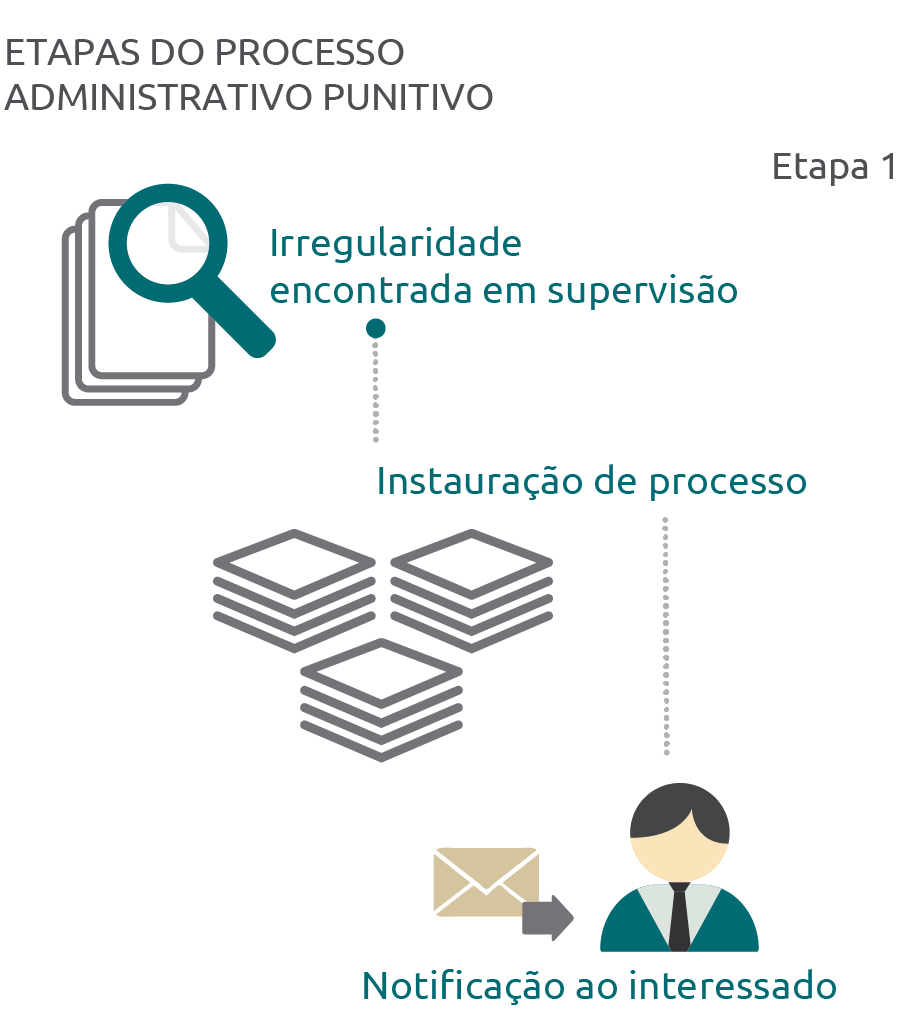

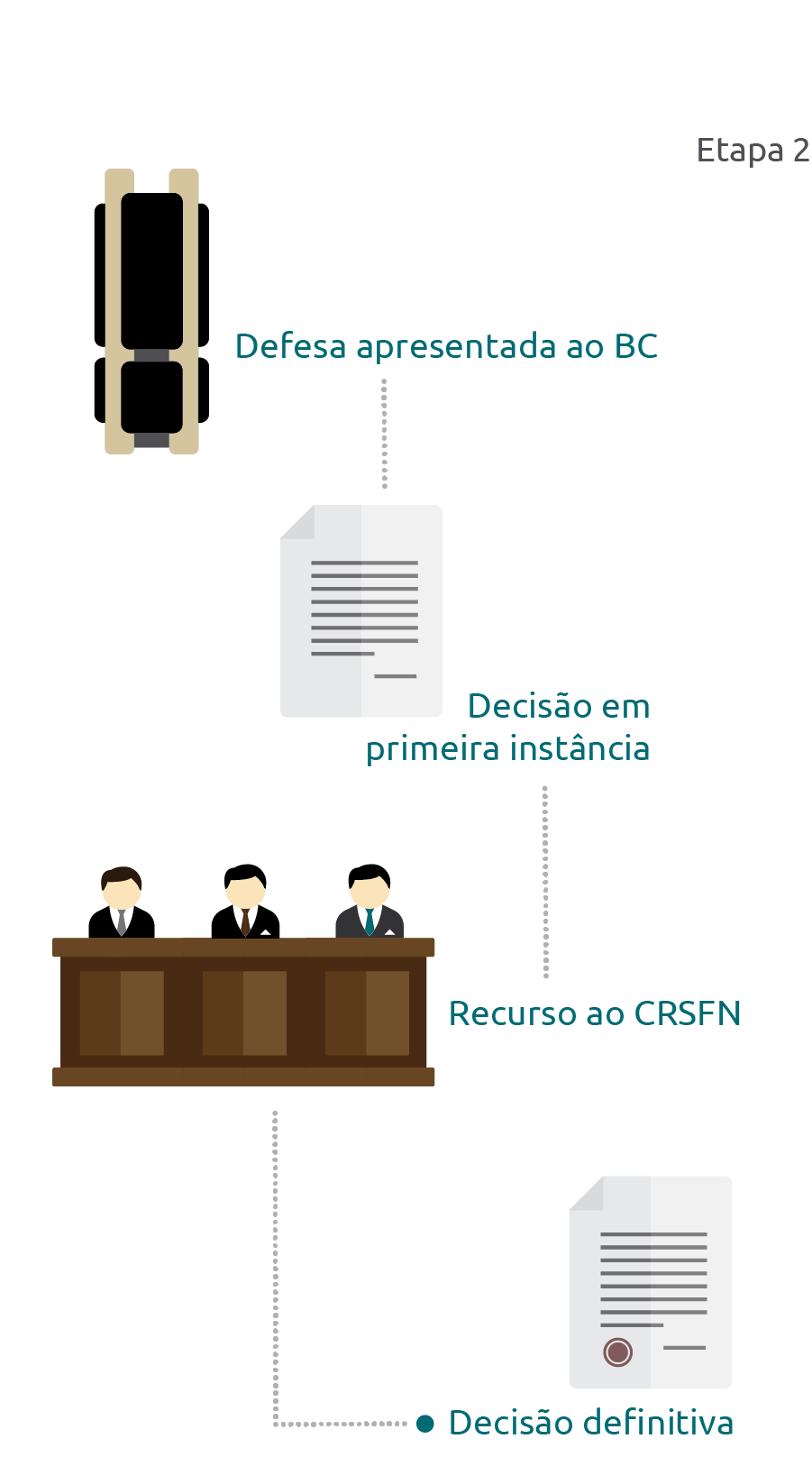

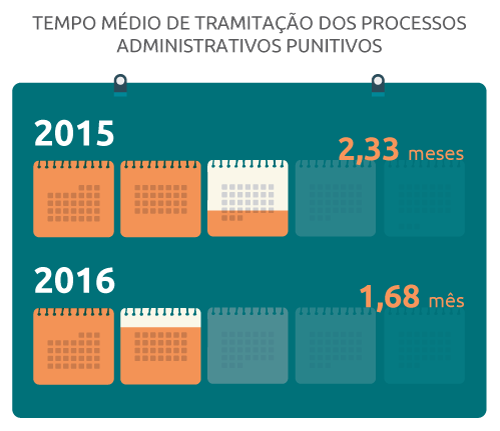

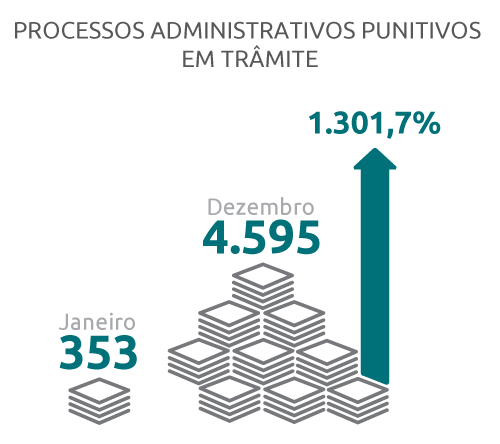

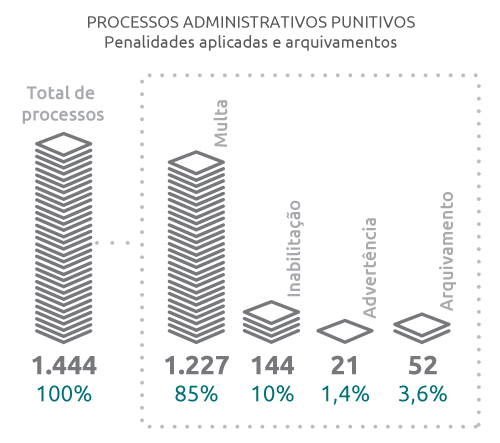

Multas aplicadas em processos administrativos punitivos somam R$190,8 milhões

As decisões proferidas em processos administrativos punitivos em trâmite no BC resultaram na aplicação de 1.392 penalidades contra pessoas físicas e jurídicas ao longo do último ano, incluindo 1.227 multas, cujo valor total soma em torno de R$190,8 milhões. Ao todo, existem 4.595 processos pendentes de decisão na Instituição.

O aumento expressivo na quantidade de processos em trâmite deveu-se principalmente aos casos gerados por conta de atrasos na declaração de Capitais Brasileiros no Exterior referentes às datas-base de 2011 a 2013. No início de 2016, havia 318 processos desse tipo pendentes de decisão no BC. Outros 5.339 foram instaurados e 1.092 decisões foram proferidas em 2016.

Dos processos julgados em segunda e última instância administrativa pelo Conselho de Recursos do Sistema Financeiro Nacional (CRSFN), a maior parte das decisões do Banco foi confirmada. Em uma decisão proferida pode haver mais de uma penalidade aplicada, além de arquivamento.

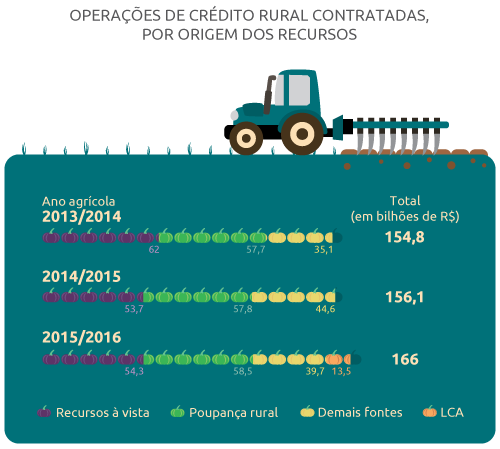

Com normas aprimoradas, crédito rural ganha força no Brasil

A regulamentação referente ao crédito rural no Brasil recebeu vários aprimoramentos ao longo do último ano. Entre outras mudanças, os limites de crédito para agricultores e cooperativas de produção agrícola foram ampliados. O registro de operações no Sistema de Operações do Crédito Rural e do Proagro (Sicor), feito pelas IFs, passou a indicar um limite único por produtor rural para todo o ano agrícola, e não mais por safra. E o direcionamento de recursos captados com Letras de Crédito do Agronegócio (LCA) foi reestruturado, para estimular a sua destinação como uma das fontes principais de recursos para o crédito rural.

No ano agrícola que foi de julho de 2015 a junho de 2016, o total de crédito rural contratado foi de R$165,9 bilhões, 6,2% maior que o contratado no ano agrícola anterior, de R$156,2 bi. Desse total, o BC é responsável por acompanhar e controlar R$126,2 bi (76%), relativos às exigibilidades de aplicação em crédito rural dos recursos: (i) à vista; (ii) da poupança rural; e (iii) da LCA.

Como forma de aprimorar o acompanhamento, o controle e a verificação do cumprimento das exigibilidades do crédito rural pelas IFs, o BC instituiu o Sistema de Exigibilidades do Crédito Rural (Sisex).

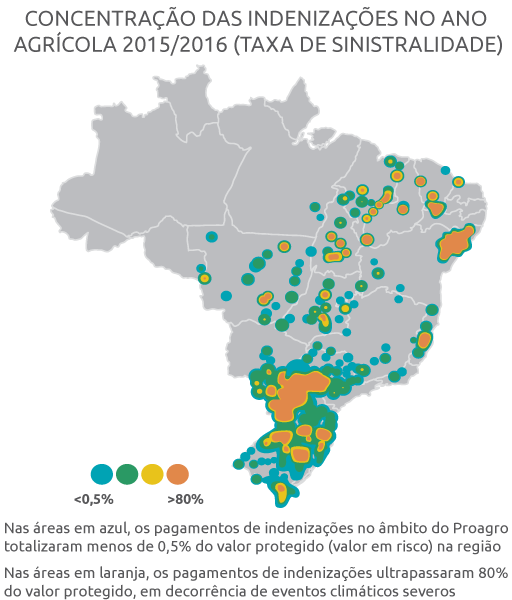

Novas regras dão mais equilíbrio financeiro ao Proagro

No âmbito do Programa de Garantia da Atividade Agropecuária (Proagro), foram adotadas medidas que trarão mais equilíbrio financeiro ao programa, como o estabelecimento de alíquotas de adicional (valor que corresponde ao prêmio em contratos de seguros) diferenciadas, conforme o risco do produto, com vigência a partir de 2017. Dos R$13,2 bilhões protegidos pelo Proagro, referentes ao ano agrícola 2015/2016, foram indenizados R$768 milhões aos produtores rurais que tiveram perdas por eventos climáticos adversos.

BC e INSS firmam convênio para monitoramento do risco de crédito

O BC firmou com o Instituto Nacional de Seguridade Social (INSS) convênio para o recebimento de informações sobre as operações de crédito consignado contratadas por aposentados e pensionistas. Nessa base de dados, são identificados:

- »» o tomador da operação de crédito;

- »» o banco que concedeu a operação;

- »» o valor da operação;

- »» as datas de contratação e de vencimento.

Com base nessas informações, é possível comparar os dados fornecidos pelo INSS com aqueles repassados pelas IFs ao SCR, operado pelo BC. O uso de bases de dados independentes confere maior confiabilidade às informações disponíveis no BC e dá ao beneficiário do INSS mais segurança, uma vez que possibilita ao BC acompanhar e evitar eventuais cobranças de parcelas indevidas, por exemplo.

BC encerra ano com 32 regimes especiais ativos

O BC encerrou 2016 com 32 regimes especiais ativos, ante 42 em 2015. A Instituição é responsável por decretar e acompanhar regimes especiais em IFs em iminência de quebra, por comprometimento de sua situação econômica. O objetivo desses regimes é restaurar o funcionamento normal da Instituição ou promover sua saída do sistema de forma ordenada, preservando o interesse de depositantes e demais credores e a estabilidade do sistema financeiro. Conheça os regimes especiais previstos na legislação.

Raet

O Regime de Administração Especial Temporária (Raet) é um regime especial, em que não há interrupção ou suspensão das atividades normais da instituição. O principal efeito é a perda do mandato dos dirigentes e sua substituição por um conselho diretor nomeado pelo BC, com amplos poderes de gestão. Quando não é possível devolver a instituição à sua atividade normal, o Raet pode ser convertido em intervenção ou em liquidação extrajudicial

Intervenção

Medida de natureza cautelar para evitar agravamento de irregularidades cometidas ou de risco patrimonial capaz de prejudicar os credores. O BC nomeia um interventor, que assume a gestão direta da instituição. Tem duração limitada e pode resultar em retomada das atividades normais da instituição, na decretação da sua liquidação extrajudicial ou de falência

Liquidação extrajudicial

Destina-se à retirada da empresa do sistema financeiro, quando ocorre situação de insolvência irrecuperável. Os ativos existentes são vendidos para que se realize o pagamento de clientes e credores, com devolução de eventual sobra aos controladores ou responsabilização pelo passivo a descoberto. O BC nomeia um liquidante com plenos poderes de administração e de liquidação

Infraestrutura do Sistema Financeiro

"O bom funcionamento do Sistema Financeiro Nacional (SFN) exige do BC provimento e vigilância de infraestrutura segura e adequada. O BC é responsável por regular essa infraestrutura, garantir meio circulante (o dinheiro que circula na economia), prover sistemas de compensação e de liquidação das operações e vigiar o Sistema de Pagamentos Brasileiro (SPB)."

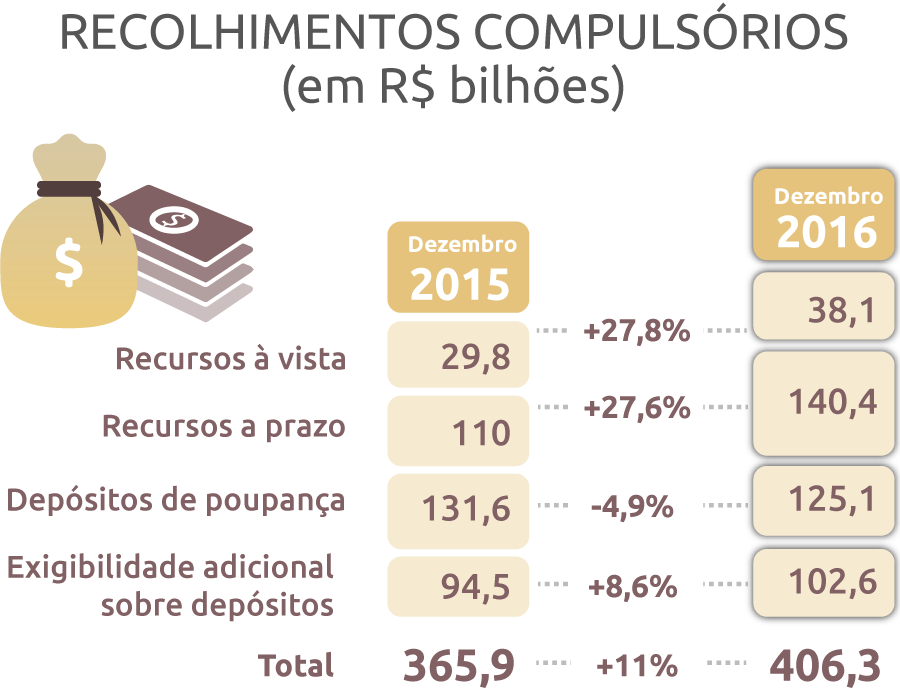

Recolhimentos compulsórios têm pequeno aumento em 2016

Os recolhimentos compulsórios são depósitos obrigatórios de recursos que as instituições financeiras fazem no Banco Central (BC). Eles são um importante instrumento de política monetária, mas também contribuem para a preservação da estabilidade financeira.

Neste ano, à exceção dos depósitos de poupança, houve aumento no recolhimento de recursos por parte das instituições financeiras, com destaque para os recursos a prazo. Na mesma linha, os recursos à vista e a exigibilidade adicional também cresceram, mas de maneira moderada. Esses fatores foram determinantes para um pequeno aumento no recolhimento total.

Os recolhimentos sobre depósitos de poupança apresentaram redução em função da diminuição da base de depósitos e do pleno atingimento do potencial de dedução do recolhimento, estabelecido em 2015.

Em dezembro de 2015, o total recolhido no BC alcançou aproximadamente R$366 bilhões. No final de 2016, esse valor foi de aproximadamente R$406 bilhões.

O aumento do recolhimento compulsório sobre recursos a prazo é justificado por dois fatores principais: o valor sujeito a recolhimento (base de cálculo) aumentou de R$698 bilhões para R$783 bilhões e as deduções diminuíram de R$31,4 bilhões para aproximadamente R$19,6 bilhões.

Uso de cartões avança e cheques perdem espaço

O faturamento com cartões de crédito e de débito foi, respectivamente, de R$678 bilhões e de R$390 bilhões em 2015, o que representa um aumento de 9% e de 12%, respectivamente, na comparação com o ano anterior. Os dados fazem parte da terceira edição do Relatório de Vigilância, divulgado em 2016, que destaca terem sido realizadas, ainda, 5,7 bilhões de transações com cartões de crédito e 6,5 bilhões de transações com cartões de débito emitidos no país em 2015.

A redução dos cheques em 2015 foi mais acentuada do que nos anos anteriores, apresentando quedas de 12% em quantidade e de 9% em valor, em comparação com o ano anterior. Já a quantidade de operações de saque de numerário manteve-se praticamente estável, porém com redução de 4,5% no valor dos saques. Os números sinalizam a continuidade do processo de substituição dos instrumentos de pagamento em papel pelos pagamentos eletrônicos.

O Relatório de Vigilância é uma publicação anual do BC que busca dar mais transparência ao trabalho de vigilância realizado nos vários sistemas que compõem o Sistema de Pagamentos Brasileiro (SPB).

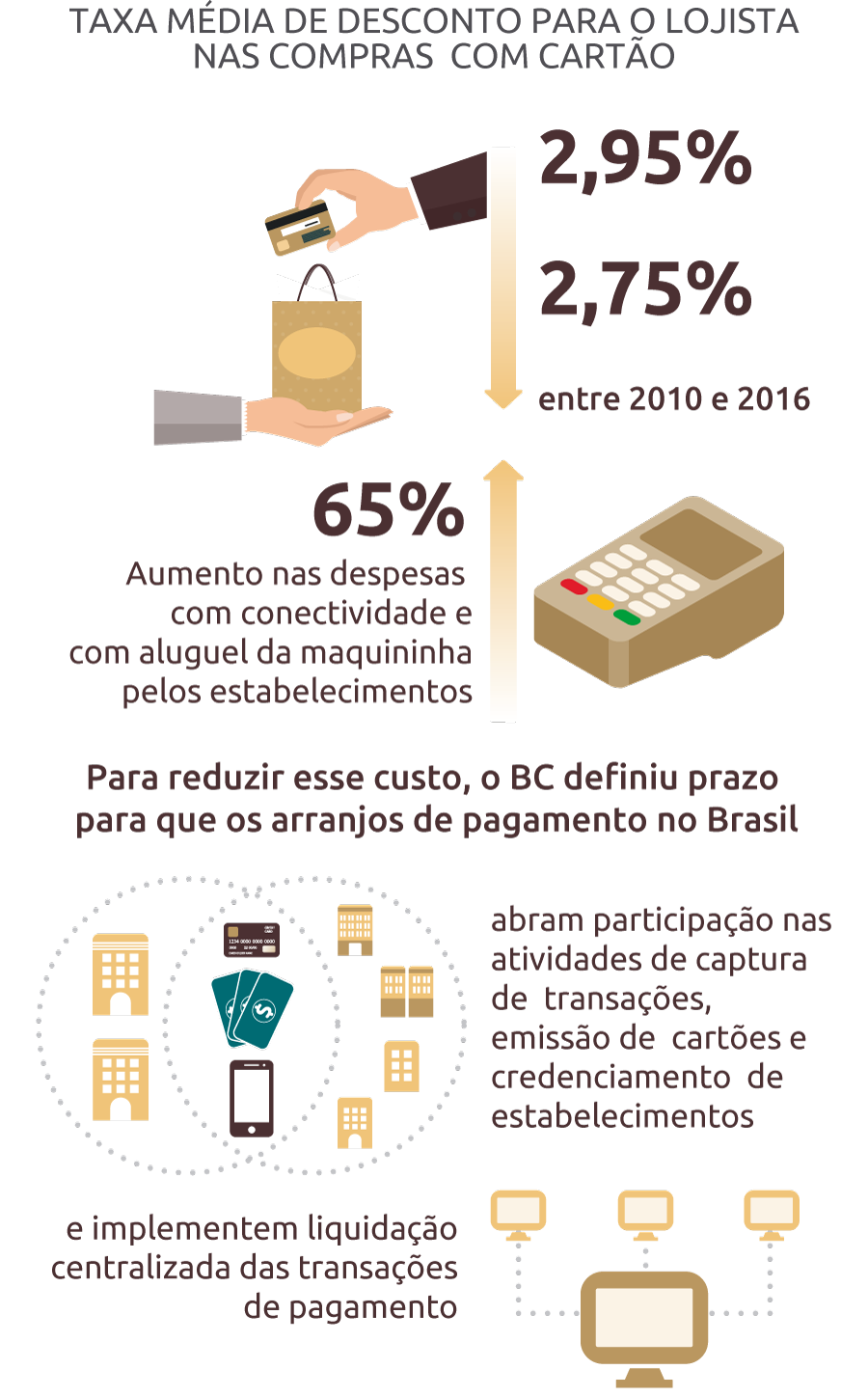

Empresas de pagamento deverão abrir participação nas atividades de captura de transações, emissão de cartões e credenciamento de estabelecimentos em 2017

Com o objetivo de fomentar um ambiente cada vez mais competitivo no segmento de arranjos de pagamento – do qual fazem parte as bandeiras e as administradoras de cartão de crédito, por exemplo –, o BC estabeleceu prazos para a operacionalização de duas medidas que impactam diretamente a concentração nesse setor: os arranjos deverão estar aptos para abrir a participação nas atividades de emissão, de credenciamento de estabelecimentos e de captura de transações até março de 2017 e deverão implementar a liquidação centralizada das transações até setembro do mesmo ano. Em 2015, houve uma ligeira diminuição no índice de concentração dos dois maiores credenciadores no mercado, de 88,7% em 2014 para 86,1% em 2015, considerando-se o faturamento com cartões de crédito e de débito.

Desde a abertura do mercado de credenciamento em 2010, a média da taxa de desconto nas compras com cartão de crédito (um percentual pago pelo lojista à operadora sobre o valor de cada venda realizada) caiu de 2,95% para 2,75%, e a com cartão de débito, de 1,58% para 1,51%. Entretanto, as despesas com aluguel de POS (a maquininha de cartão de débito ou crédito) e com conectividade aumentaram 65%, atingindo 18% do custo médio dos estabelecimentos comerciais ao aceitar cartão e, assim, reduziram parte dos benefícios advindos da redução na taxa de desconto. As duas medidas adotadas pelo BC buscam promover a diminuição desse custo.

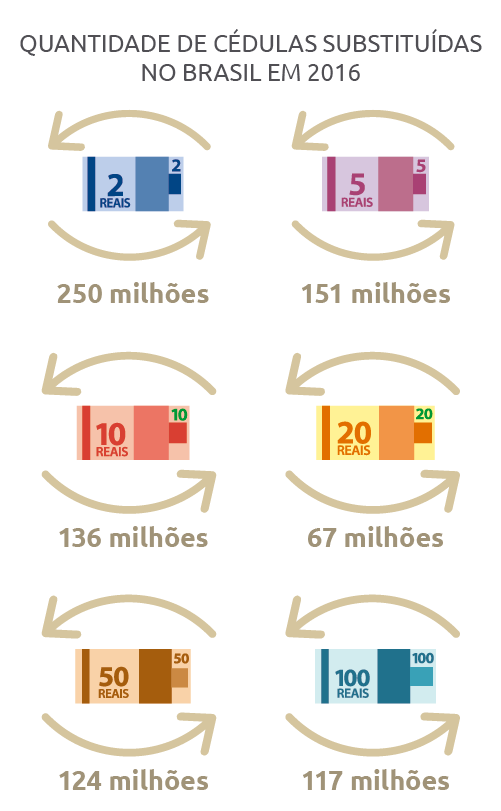

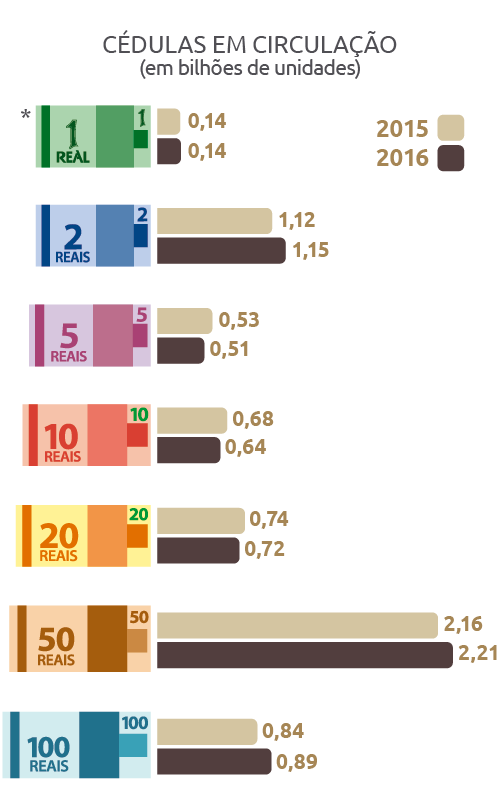

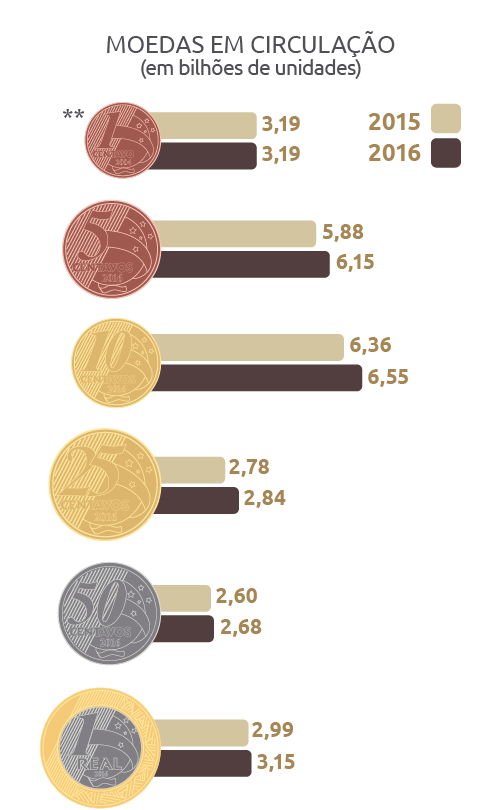

Em 2016, 845 milhões de cédulas desgastadas foram substituídas

O BC adotou medidas para administrar os estoques disponíveis de cédulas e moedas e, assim, atender à demanda nacional. Todos os anos, o BC retira de circulação cédulas sem condições de uso e as substitui por novos exemplares. Em 2016, 845 milhões de cédulas desgastadas foram substituídas, e 761 milhões de novas moedas metálicas foram colocadas em circulação.

- *Cédulas de R$1,00 não são fabricadas desde 2006

- **Moedas de R$0,01 não são fabricadas desde 2005

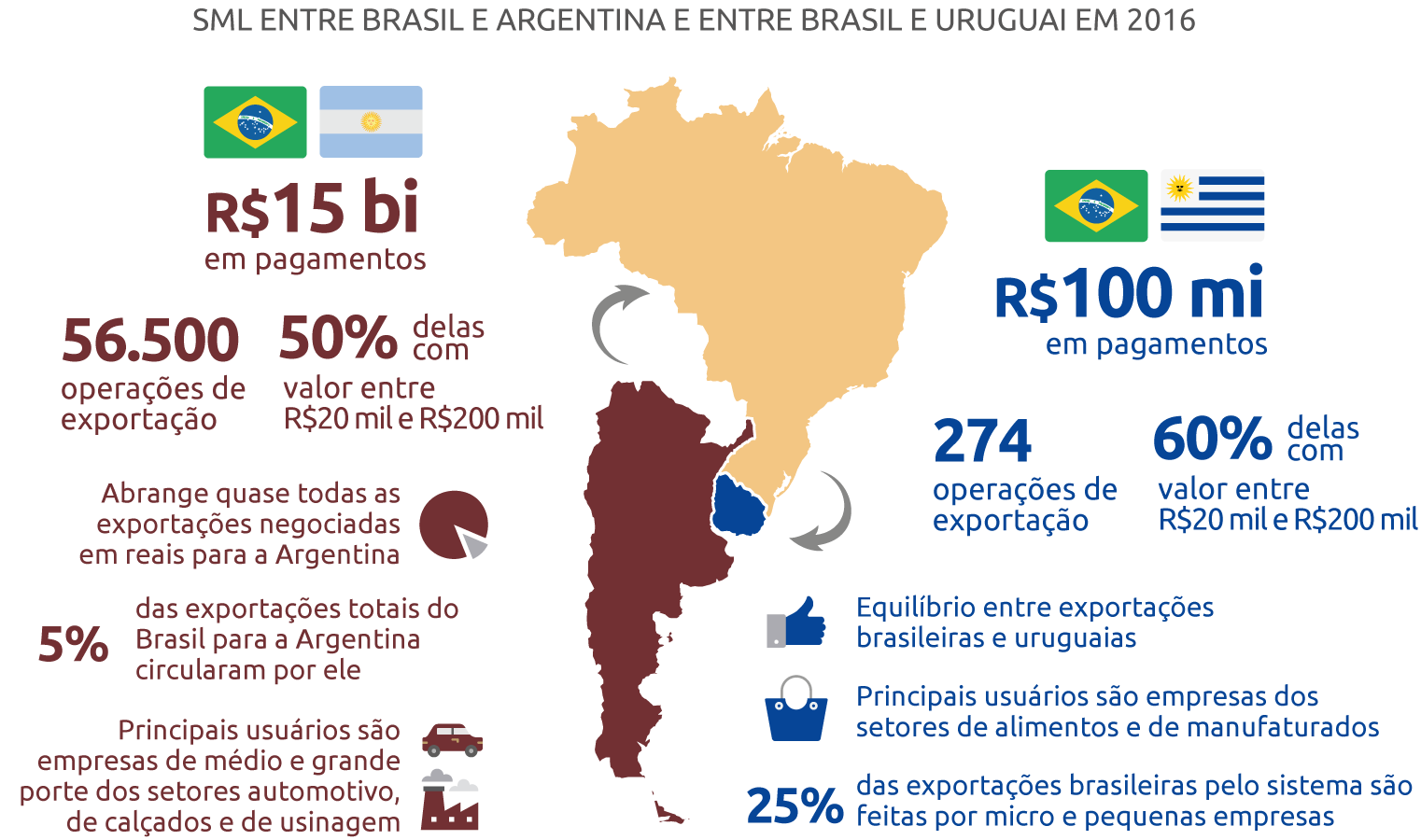

Paraguai é o terceiro país a firmar convênio de SML com o Brasil

O Sistema de Pagamentos em Moeda Local (SML) é um sistema bilateral de pagamentos que possibilita aos usuários enviar ou receber valores em suas moedas nacionais. O acordo favorece o uso internacional do real e a integração comercial ao garantir que os usuários, principalmente importadores e exportadores, eliminem riscos cambiais, reduzam custos transacionais ao não demandarem a realização de contratos de câmbio e contem com taxas mais vantajosas de conversão entre as moedas. Essas vantagens facilitam o acesso de pequenos e médios agentes às relações comerciais e financeiras com o exterior.

O Brasil possui três acordos desse tipo, dos quais dois estão em vigor. O primeiro foi firmado em 2008 com a Argentina. Em 2014, o país estabeleceu com o Uruguai o seu segundo acordo de SML, em operação desde maio/2015. Em 2016, Brasil e Paraguai assinaram um convênio para a implementação de um SML.

Bancos devem substituir imediatamente cédulas recebidas em seus terminais de autoatendimento

Norma estabelece a substituição imediata, pelas IFs, das cédulas e moedas metálicas nacionais tidas como falsas ou de legitimidade duvidosa que possivelmente tenham sido recebidas em virtude de saques ou trocas, inclusive aquelas recebidas em seus terminais de autoatendimento, após sua apresentação pelo cliente.

Relacionamento institucional

"Cumprir uma missão institucional complexa como a do BC demanda interação constante com outras entidades públicas e privadas, nacionais e internacionais, além de atenção constante às melhores práticas em diversos assuntos. Para isso, o BC mantém relacionamento no Brasil e no exterior com os poderes públicos, com organismos de regulação e fiscalização, outros bancos centrais, entre muitas outras entidades com finalidades diversas, além, é claro, do principal beneficiário de suas ações: o cidadão."

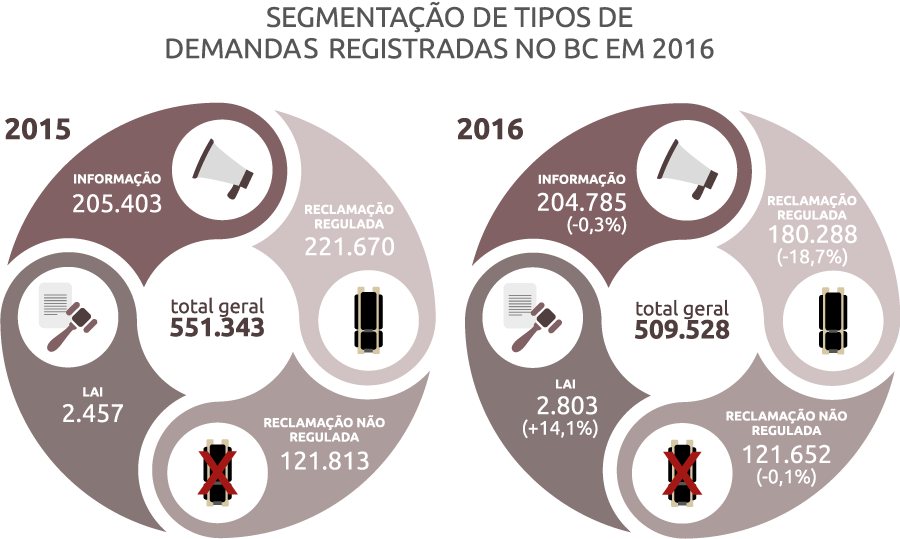

Demandas recebidas pelo BC no âmbito da LAI são atendidas em dois dias

O Banco Central (BC) leva, em média, 2,58 dias para responder às demandas feitas à Instituição com base na Lei de Acesso à Informação (LAI). O desempenho coloca o BC como a instituição pública mais ágil entre as 20 mais demandadas. O tempo médio para outros órgãos foi de 13,56 dias.

Instituída em 2012, a LAI criou mecanismos que possibilitam a qualquer pessoa, física ou jurídica, solicitar informações de seu interesse aos órgãos públicos de qualquer esfera. Ao todo, em 2016, o BC recebeu 2.472 demandas com base na Lei de Acesso à Informação, 7,75% a mais que as recebidas em 2015 (2.294).

Os atendimentos realizados pelo BC no âmbito da LAI fazem parte do conjunto total de atendimentos realizados pela Instituição presencialmente, por telefone, pela internet ou por correspondência.

Em 2016, eles somaram 509.528, entre pedidos de informação, demandas pela LAI e reclamações reguladas (cujo tema compete ao BC) e não reguladas (cujo assunto não é referente ao universo de atuação da Instituição).

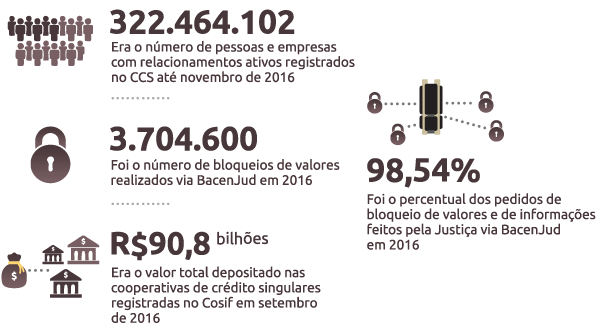

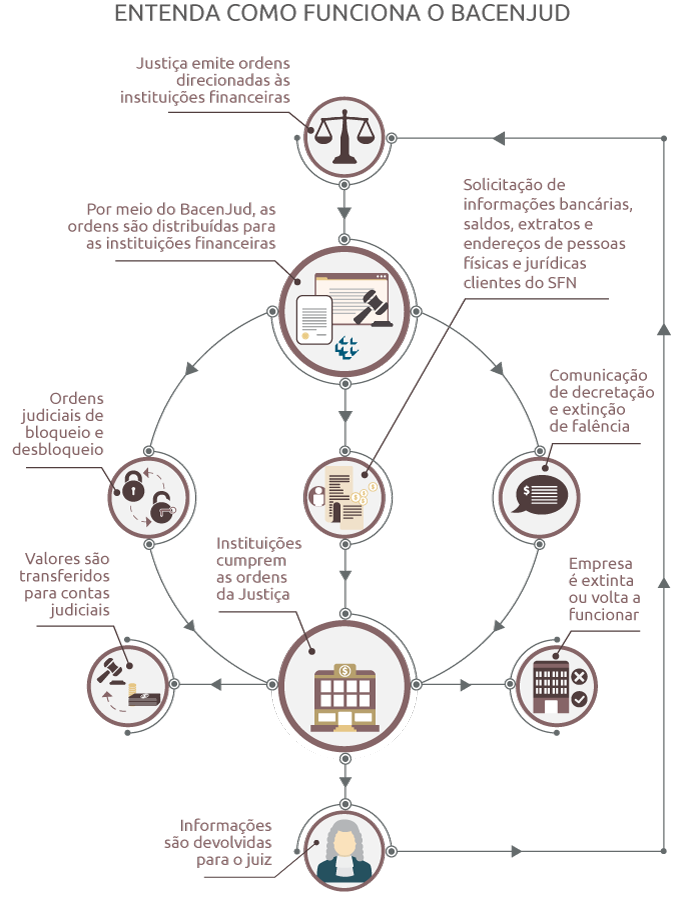

BacenJud amplia alcance com inclusão de dados de cooperativas de crédito

Criado em 2006 para agilizar a comunicação entre instituições financeiras e o Poder Judiciário, o BacenJud passou, desde maio de 2016, a contemplar informações referentes às cooperativas de crédito. A novidade permitirá mais rapidez na tramitação de ações judiciais que envolvam associados de cooperativas singulares de crédito, segmento que, em setembro de 2016, possuía R$90,8 bilhões em depósitos.

A mudança ampliará o alcance do BacenJud, que já veiculava 98,54% dos bloqueios de valores ou de informações determinados pela Justiça brasileira. No ano passado, transitaram pelo BacenJud 3.704.600 bloqueios de valores (houve 54.708 ofícios em papel).

A inclusão das cooperativas de crédito no BacenJud só foi viabilizada após a incorporação dessas instituições ao Cadastro de Clientes do Sistema Financeiro Nacional (CCS).

Atuação do BC no relacionamento IF/cliente é tema mais demandado à Ouvidoria

A Ouvidoria do Banco Central é a unidade do BC responsável por recepcionar e dar encaminhamento a críticas, sugestões e elogios, de pessoas físicas ou jurídicas, sobre o trabalho desempenhado pela Instituição. Em 2016, a unidade recebeu 2.735 demandas, 6,8% menos do que em 2015, quando recebeu 2.935 contatos. As demandas típicas de ouvidoria representaram 1.280 manifestações (+1,7%), das quais 859 foram reclamações (+5,3%), 244 foram sugestões (-7,2%) e 170 foram elogios (-2,3%). A atuação do BC no relacionamento entre IFs e clientes continuou sendo o assunto mais demandado, com 314 manifestações, reflexo da expectativa do cidadão de que o BC possa interceder no seu problema específico com a instituição supervisionada.

Informações mais detalhadas estão disponíveis no Relatório da Ouvidoria.

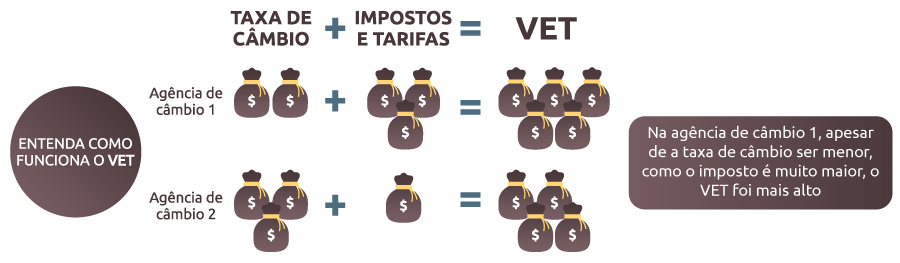

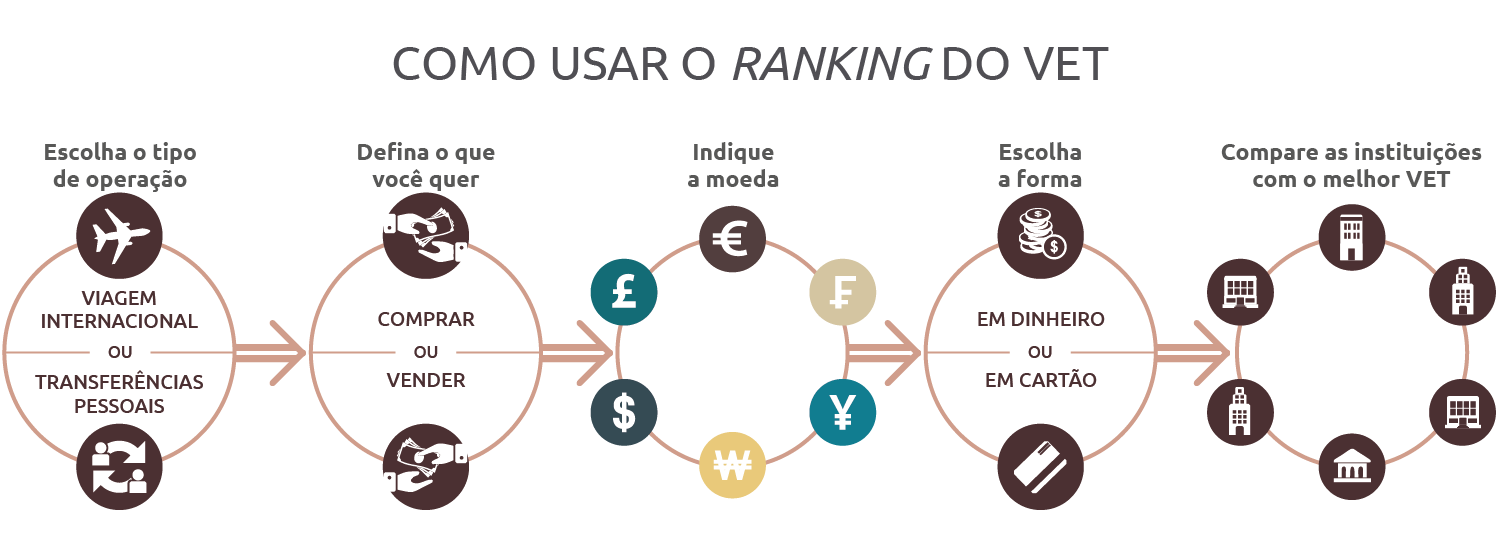

Ranking de VET das operações de câmbio disponibiliza custos de transferências pessoais internacionais

O ranking de Valor Efetivo Total (VET) passou a contar com informações sobre custos de operações de câmbio relativas às transferências pessoais (remittances). O ranking considerava anteriormente apenas operações relativas a viagens internacionais (turismo).

As remittances consistem em operações de câmbio relativas a remessas de recursos entre pessoas físicas residentes no país e pessoas físicas residentes no exterior. Nessas operações, não há, entre o remetente e o beneficiário, qualquer contrapartida em bens ou serviços. A divulgação dos custos relativos a remittances está alinhada com recomendações do Banco Mundial e do G20, para que seus membros desenvolvam iniciativas que possam contribuir para o aumento da transparência, visando à redução do custo global dessas transferências.

O VET, por sua vez, sintetiza em um único valor, expresso em reais por unidade de moeda estrangeira, a taxa de câmbio, o tributo incidente (IOF) e as tarifas eventualmente cobradas. O VET apresentado no ranking é uma média das operações semelhantes às pesquisadas pelo cidadão, registradas no BC pelas instituições autorizadas a operar com câmbio. O ranking é atualizado mensalmente, com base nas operações realizadas do primeiro ao último dia útil do mês anterior.

Clique aqui para acessar o ranking.

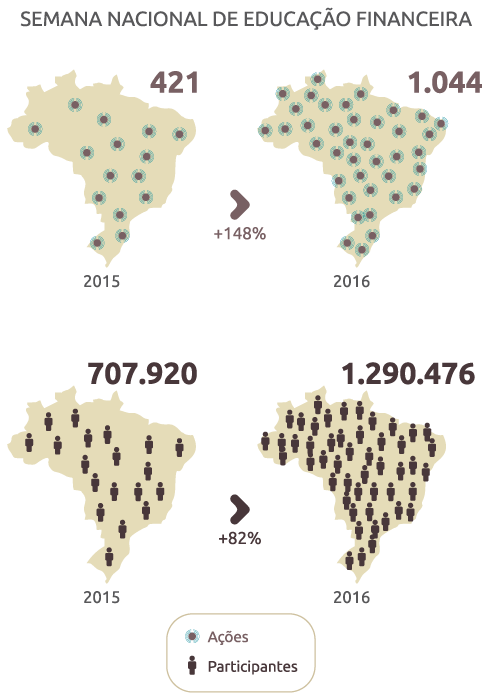

Ações da 3ª Semana Nacional de Educação Financeira alcançam 1,3 milhão de brasileiros

Mais de 150 entidades dos setores público e privado e organizações da sociedade civil, membros do Comitê Nacional de Educação Financeira (Conef) ou convidados, participaram, em 2016, da 3ª Semana Nacional de Educação Financeira, um esforço coletivo para disseminar a Estratégia Nacional de Educação Financeira no país. Ao todo, foram realizadas mais de mil iniciativas concretas – presenciais ou on-line – dedicadas ao tema, que alcançaram aproximadamente 1,3 milhão de pessoas em 458 municípios, de todas as unidades federativas brasileiras.

Um dos destaques desse esforço foi a parceria firmada entre o BC e a União dos Escoteiros do Brasil, que levou à formalização da especialidade Educação Financeira no programa educativo da União de Escoteiros, com potencial para alcançar 85 mil jovens.

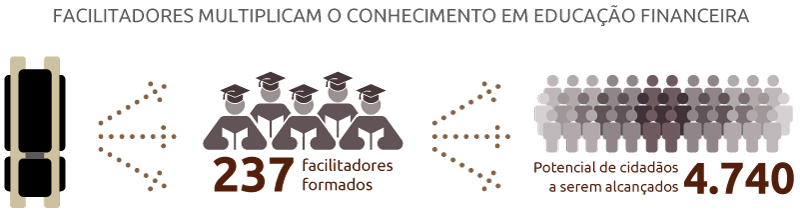

Parceria com o Sescoop leva gestão de finanças pessoais a cooperados de todo o país

Uma parceria firmada entre o BC e o Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop) está levando o Programa de Formação de Facilitadores em Gestão de Finanças Pessoais, do BC a todo o país. O objetivo é criar uma rede de multiplicadores em educação financeira que possa disseminar esses conteúdos entre cooperativas, cooperados e suas famílias e colaboradores em geral. A meta da cooperação é que, com a rede estabelecida, 12 milhões de pessoas venham a ter contato com conceitos de educação financeira e de gestão de finanças pessoais.

O programa de formação de facilitadores é composto por uma trilha de aprendizagem com carga horária de 120 horas, entre cursos presenciais e on-line, com material didático próprio que aborda temas como relação com o dinheiro, orçamento, consumo, endividamento e investimentos.

Concurso promovido pelo BC estimula estudos em ciências econômicas

As inscrições para o Prêmio Banco Central de Economia e Finanças – 2016/2017 estarão abertas entre 6 de março e 24 de abril de 2017. O concurso conta com o apoio da Federação Nacional de Associações de Servidores do Banco Central (Fenasbac) e tem como finalidade estimular a pesquisa nos campos da ciência econômica e dos temas relacionados à sua missão. O regulamento do prêmio se encontra no site institucional do BC.

Bruno Silva Martins e Marco Antônio Cesar Bonomo foram os vencedores da edição 2016 do Prêmio, com o trabalho “The Impact of Government-driven loans in the Monetary Tramsmission Mechanism: what can we learn from firm level data?”, no qual eles apontam evidências de que a transmissão da política monetária pelo canal do crédito é menos efetiva para empresas com maior acesso ao crédito direcionado e/ou ao crédito concedido por bancos públicos, chamado no artigo de “crédito governamental”’. Assim, a variação da taxa Selic necessária para se atingir o mesmo efeito sobre o crescimento do crédito e do emprego na economia seria menor caso não houvesse crédito governamental, ou se este se comportasse de forma similar ao crédito livremente ofertado pelos bancos privados. Clique para ler o estudo.

Os pesquisadores Bruno Silva Martins (primeiro, à esquerda) e Marco Antônio Cesar Bonomo (último, à direita) recebem do presidente do BC, Ilan Goldfajn, e do diretor de Política Econômica, Carlos Viana, o certificado de vencedores do Prêmio BC de Economia e Finanças

II Fórum de Cidadania Financeira reúne cerca de 500 pessoas e 180 instituições em Brasília

O II Fórum de Cidadania Financeira reuniu em Brasília atores dos setores público e privado para debater soluções e articular parcerias que promovam educação, inclusão e proteção financeira da população. Cerca de 500 pessoas, representantes de 180 instituições, participaram presencialmente do Fórum, entre membros de instituições financeiras, de organismos governamentais, do setor educacional, estudiosos e potenciais investidores. Durante o evento, foi apresentado o Plano para Fortalecimento da Cidadania Financeira, que envolve instituições dos setores público e privado, nos próximos quatro anos, para a condução de uma série de ações que buscam melhorar a qualidade da inclusão financeira no Brasil.

Galeria de Arte do BC exibe mostra “A Persistência da Memória”

A mostra “A Persistência da Memória”, que contou a trajetória do acervo artístico do Museu de Valores desde a chegada das obras ao BC, apresentou seus dois últimos módulos: “Da Multiplicidade de Formas e Conceitos”, com obras que abrangeram o final da década de 1970 e o início dos anos 1990; e “A Persistência da Memória”, com foco no Surrealismo e em artistas como o brasileiro Ismael Nery, representante do movimento no país. A mostra “A Persistência da Memória” foi inaugurada em 2014.

Museu de Valores recebe 25.335 visitantes em 2016

Em 2016, o Museu de Valores do BC recebeu 25.335 visitantes. O espaço conta com uma das mais completas coleções de moedas e cédulas brasileiras, com peças representativas de todos os períodos da história do Brasil, algumas de extrema raridade, como a “Peça da Coroação”, da qual foram cunhadas apenas 64 unidades para celebrar a coroação de Dom Pedro I como Imperador do Brasil, em 1822. O acervo conta, ainda, com barras de ouro, valores impressos, medalhas, condecorações e curiosidades numismáticas ligadas ao dinheiro e à tecnologia envolvida na fabricação dessas peças, além de grande quantidade de cédulas e moedas estrangeiras.

A Peça da Coroação foi cunhada em 1822, por ordem de Dom Pedro I, para comemorar sua coração como imperador do Brasil. Tinha o valor de 6,4 mil réis e pesava 14,4 gramas. Foram fabricados apenas 64 exemplares dos quais, hoje, dezesseis são conhecidos e catalogados. Por isso é uma peça tão rara e importante a historia brasileira.

Museu de Valores recebe 25.335 visitantes em 2016

Em 2016, o Museu de Valores do BC recebeu 25.335 visitantes. O espaço conta com uma das mais completas coleções de moedas e cédulas brasileiras, com peças representativas de todos os períodos da história do Brasil, algumas de extrema raridade, como a “Peça da Coroação”, da qual foram cunhadas apenas 64 unidades para celebrar a coroação de Dom Pedro I como Imperador do Brasil, em 1822. O acervo conta, ainda, com barras de ouro, valores impressos, medalhas, condecorações e curiosidades numismáticas ligadas ao dinheiro e à tecnologia envolvida na fabricação dessas peças, além de grande quantidade de cédulas e moedas estrangeiras.

A Peça da Coroação foi cunhada em 1822, por ordem de Dom Pedro I, para comemorar sua coração como imperador do Brasil. Tinha o valor de 6,4 mil réis e pesava 14,4 gramas. Foram fabricados apenas 64 exemplares dos quais, hoje, dezesseis são conhecidos e catalogados.Por isso é uma peça tão rara e importante a historia brasileira

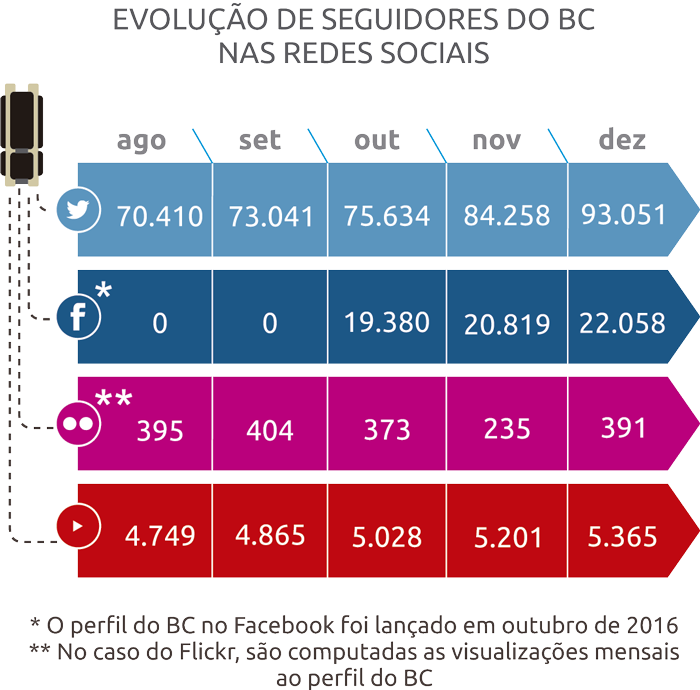

Presença nas redes sociais aproxima BC do cidadão

O BC reforçou, em 2016, sua presença nas redes sociais, inaugurando perfis da Instituição no Facebook e no Flickr. Mais do que isso, criou, nas mídias mais utilizadas pelo brasileiro – o Facebook e o Twitter –, a possibilidade de interação com os cidadãos, que agora podem tirar dúvidas e solicitar informações à Instituição também por meio desses canais.

A mudança faz parte do realinhamento da estratégia de comunicação do BC, que busca tornar o órgão cada vez mais transparente e mais próximo dos brasileiros. Também como parte dessa estratégia, a linguagem utilizada pelo BC nas redes busca ser sempre mais direta, clara, didática e sem tecnicismos. Além do Facebook, do Twitter e do Flickr, o BC mantém um canal no Youtube.

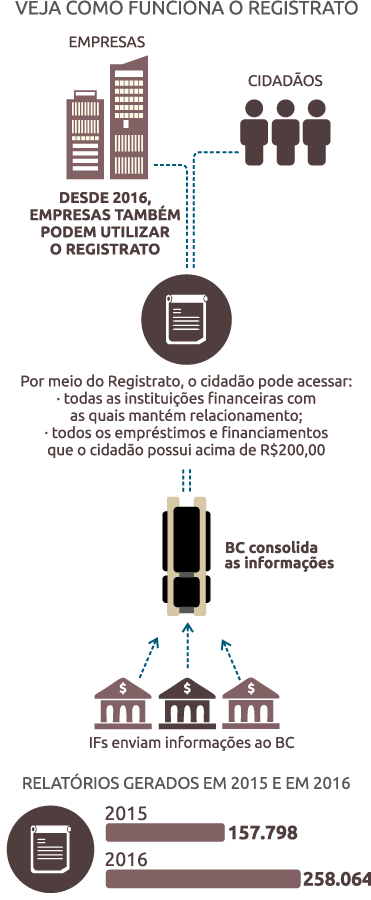

Sistema Registrato passa a abranger pessoas jurídicas

O Registrato – Extrato de Registro de Informações do Banco Central – é um sistema que permite ao cidadão ter acesso, de forma rápida e segura, pela internet, a relatórios que contenham informações sobre suas operações de crédito e seus relacionamentos com o sistema financeiro.

Em 2016, o acesso foi ampliado às pessoas jurídicas. As empresas podem utilizar o sistema para obter informações presentes no Cadastro de CCS e no Sistema de Informações de Crédito (SCR).

O Registrato é um dos principais sistemas de atendimento ao público do BC. Com a consolidação do sistema e a abertura da ferramenta às demandas por pessoas jurídicas, o número de relatórios gerados pelo Registrato saltou de 157.798 em 2015 para 258.064 em 2016, um crescimento de 63,5%. Do total de relatórios emitidos em 2016, 90% foram demandados por pessoas físicas.

Clique para acessar o sistema.

Calculadora do Cidadão traz retorno de investimentos em CDI

A Calculadora do Cidadão, aplicativo de planejamento financeiro oferecido gratuitamente pelo BC, agora possibilita ao usuário calcular também os rendimentos de aplicações financeiras que tenham como base os Certificados de Depósito Interbancário (CDI), como o CDB, a LCI e a LCA. O cálculo desse tipo de investimento é uma das novidades da ferramenta, que ganhou visual mais ágil e intuitivo em 2016, além da possibilidade de o usuário compartilhar em redes sociais, como o Facebook ou o WhatsApp, as transações realizadas.

A Calculadora do Cidadão possui versões para aparelhos com sistema operacional iOS, Android e Windows Mobile. O aplicativo já foi baixado mais de 500 mil vezes e possui também uma versão on-line na página do BC.

Representantes de países do Caribe e da América Latina elegem o BC para presidir iniciativa de inclusão financeira para a região

Lançada ao final de 2016, a Financial Inclusion Initiative for Latin America and the Caribbean (Filac) – Iniciativa de Inclusão Financeira para a América Latina e o Caribe – terá como objetivo gerar e sintetizar conhecimento com foco em cinco campos de políticas públicas: serviços financeiros digitais, dados de inclusão financeira, inclusão financeira para mulheres, empoderamento do consumidor e conduta de mercado, e educação financeira.

O Brasil, representado pelo BC, foi eleito para a primeira presidência e coordenação do grupo de especialistas, com um mandato de três anos. O primeiro encontro da Filac será realizado em Brasília, no primeiro semestre de 2017, em data ainda a ser confirmada.

Os países da América Latina e do Caribe formam a segunda maior região integrante da Alliance for Financial Inclusion (AFI) – a Aliança para Inclusão Financeira, entidade na qual será conduzida a Filac.

Apesar do crescimento econômico expressivo do bloco e dos esforços para inclusão financeira da população, a AFI estima que ainda existam 250 milhões de adultos nesses países sem acesso a serviços financeiros. A AFI é uma rede global de bancos centrais e de supervisores do sistema financeiro de mais de 90 países emergentes e em desenvolvimento.

Moedas dos Jogos Olímpicos e Paralímpicos alcançam tiragem de 322 milhões de unidades

As moedas de ouro, prata e de circulação comum emitidas pelo BC em celebração aos Jogos Olímpicos e Paralímpicos compõem o programa de moedas comemorativas de maior sucesso já lançado no Brasil. Nesse programa, houve o lançamento de quatro conjuntos de moedas comemorativas, cada um com nove peças, colocadas em circulação em novembro de 2014, abril de 2015, agosto de 2015 e fevereiro de 2016.

Moeda comemorativa de Olinda encerra série “Cidades Patrimônio da Humanidade no Brasil”

Desde 2010, o BC vem celebrando, em uma série numismática, as “Cidades Patrimônio da Humanidade no Brasil”, reconhecidas como patrimônio da humanidade pela Organização das Nações Unidas para a Educação, a Ciência e a Cultura (Unesco). Em 2016, essa série foi concluída com a moeda que homenageou a cidade pernambucana de Olinda. Antes dela, estamparam as peças comemorativas as cidades de Brasília (DF), Ouro Preto (MG), Goiás (GO), Diamantina (MG), São Luís (MA) e Salvador (BA).

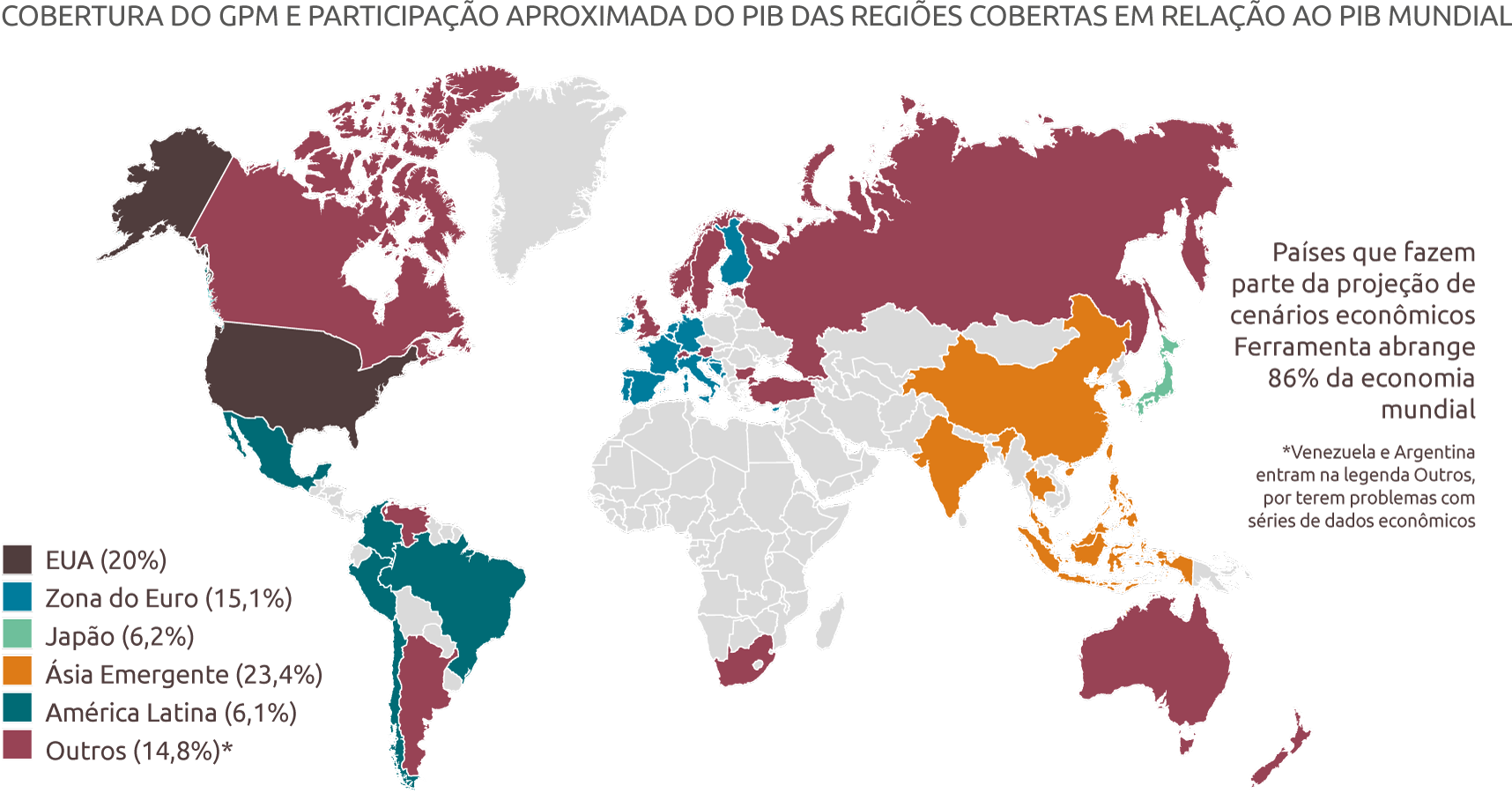

BC ingressa na rede de bancos centrais para projeção de cenários de economia internacional

As análises de economia internacional por parte do BC passaram a contar com um importante auxílio. O BC ingressou na rede de bancos centrais que utilizam o Global Projection Model (GPM), modelo desenvolvido pelo FMI para geração de projeções e cenários, avaliação do ciclo econômico e mensuração de inter-relações entre os diversos países.

O modelo cobre aproximadamente 86% da economia mundial agrupada em sete regiões: EUA, Zona do Euro, Japão, China, Ásia Emergente, América Latina e outros países. Por descrever a economia em termos de poucas equações comportamentais, o modelo permite realizar análises teoricamente compreensíveis, que contemplam diversos canais e tipos de transmissão de choques, o que o diferencia de modelos puramente estatísticos. Com a ferramenta, é possível realizar análises abrangentes, tempestivas e de fácil entendimento, diferenciando o modelo de outros mais complexos e que exigem elevado poder de processamento computacional.

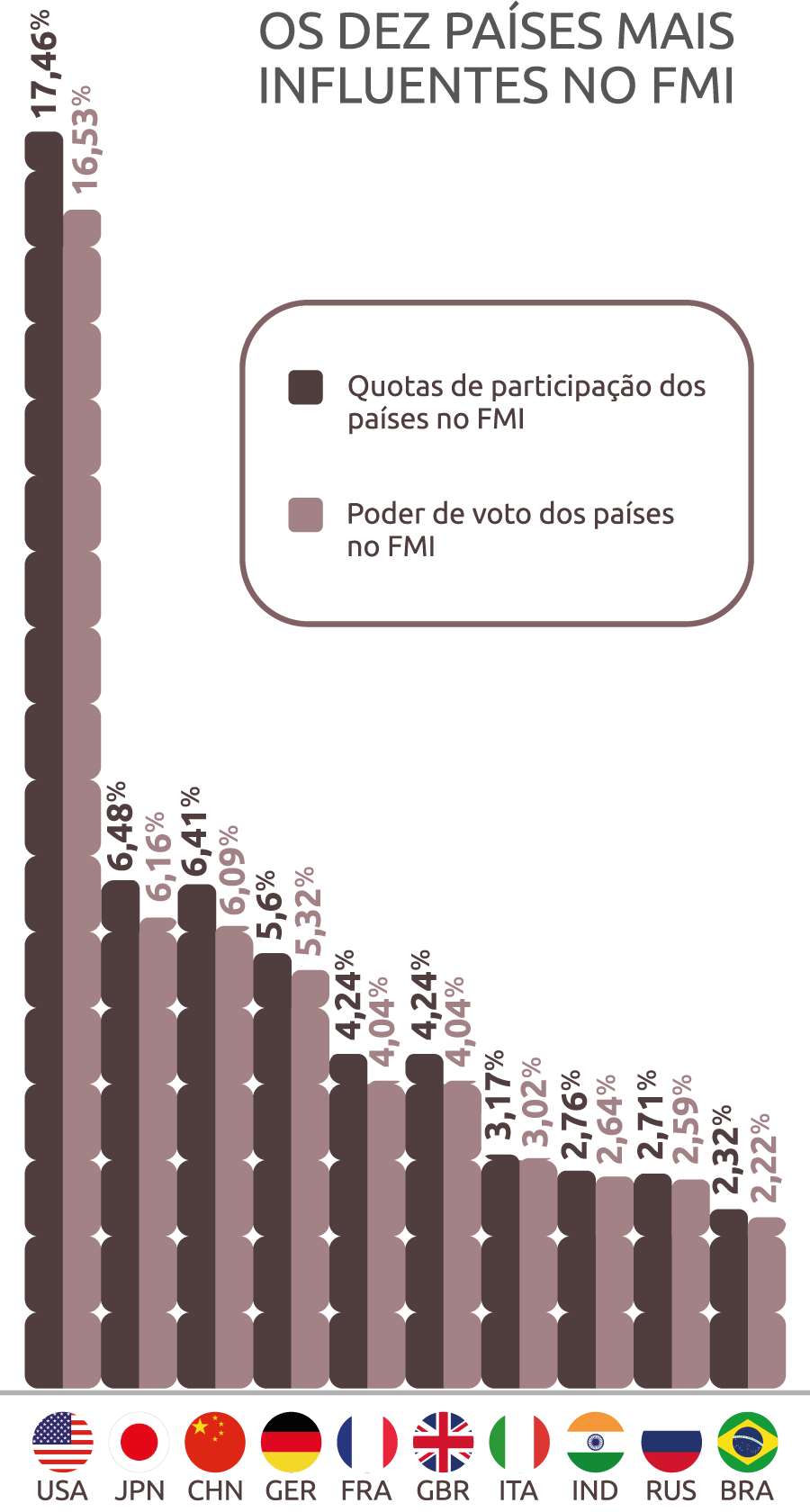

Brasil passa a ser um dos dez maiores quotistas do FMI

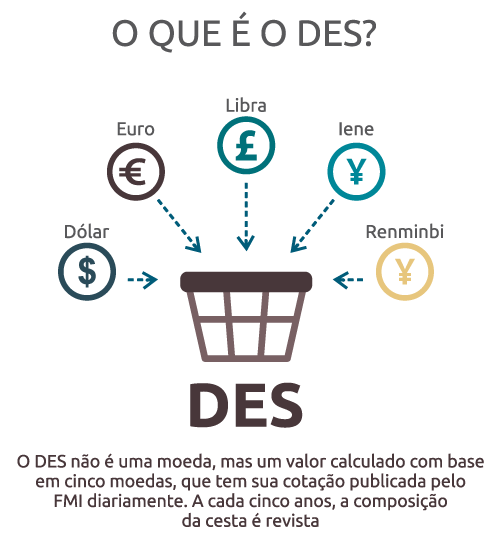

Com a conclusão da 14ª Revisão Geral de Quotas do Fundo Monetário Internacional (FMI), o Brasil aumentou para 11 bilhões de Direitos Especiais de Saque (DES) sua quota de participação no FMI, colocando o país entre os dez maiores quotistas da instituição. A participação anterior brasileira era de DES 4,25 bilhões. O incremento representa para o país um aumento no seu poder de voto no Fundo, que passa de 1,78% para 2,22%. O valor dos DES é calculado com base na cotação de uma cesta de cinco moedas: dólar, euro, iene, libra esterlina e renminbi.

As quotas representam a primeira linha de defesa do FMI e são o mecanismo mais tradicional de financiamento do Fundo, entidade cujo objetivo primordial é assegurar a estabilidade do sistema financeiro internacional. Mas há outros mecanismos de financiamento ao FMI, como o New Arangements to Borrow (NAB), um arranjo multilateral de empréstimos do qual o Brasil faz parte, e os Acordos Bilaterais. Em outubro de 2016, o Brasil firmou um acordo bilateral com o FMI, no qual se compromete a emprestar até US$10 bilhões à instituição. O acordo tem validade até dezembro de 2019 – passível de renovação por mais um ano. Caso haja desembolsos, os recursos emprestados continuarão a fazer parte das reservas internacionais e serão remunerados à taxa de juros DES.

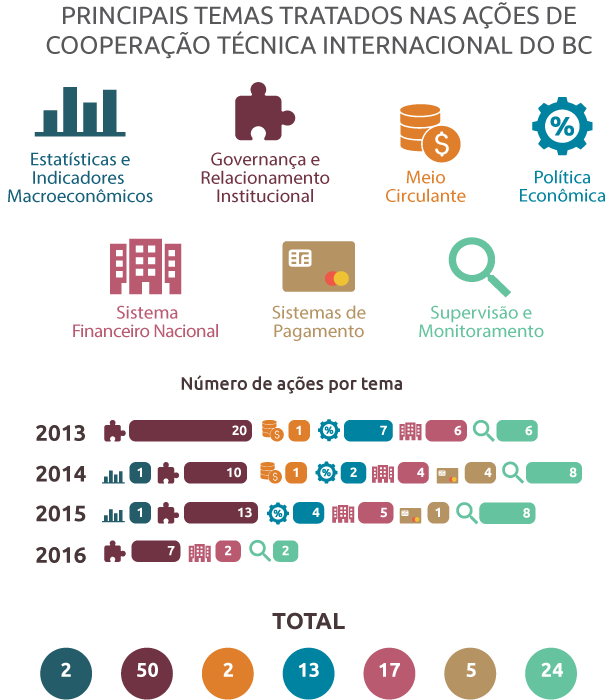

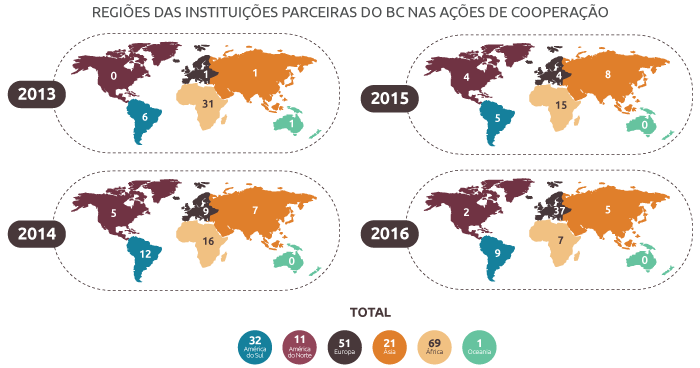

Cooperações técnicas internacionais promovem integração e troca de tecnologia

Por meio de atividades de cooperação técnica internacional, o BC tem fortalecido sua atuação, trocando experiências, conhecimento e tecnologias com outros bancos centrais e outras entidades cuja atuação esteja relacionada à missão institucional do BC. Entre as instituições com as quais o BC mantém parceria, estão o Banco de Portugal, o Banco Central Europeu, a AFI, o Banco de Desenvolvimento da América Latina (CAF), o , Deutsche Bundesbank e o Fórum dos Bancos Centrais de Países de Língua Portuguesa. Essas atividades de cooperação têm-se consolidado ao longo do tempo, migrando de ações de natureza pontual e informativa para ações mais abrangentes e efetivas, sob a forma de projetos, programas e planos anuais de trabalho conjunto.

Gestão e suporte

"Para cumprir com eficiência sua missão institucional, o BC investe em processos de gestão e suporte às atividades da Instituição. Entre esses processos, estão a formação de servidores capacitados, a administração do orçamento, a infraestrutura, a tecnologia da informação, a realização de auditoria e a elaboração de estudos, pesquisas, relatórios e estatísticas."

Excelência em gestão de pessoas é chave para o BC alcançar seus objetivos estratégicos

O Banco Central (BC) valoriza os seus servidores e se empenha em aliar a efetividade no cumprimento da missão institucional a um ambiente que favoreça a qualidade de vida no trabalho. Nesse sentido, ao longo de 2016, o Banco implementou diversas ações relacionadas à gestão de pessoas. Uma delas foi a realização da quarta edição da pesquisa de clima organizacional, que se refere às percepções dos servidores do BC a respeito das políticas, práticas e procedimentos de gestão da Instituição. A pesquisa é um dos valiosos subsídios utilizados pelo BC para a elaboração e a execução de boas práticas de gestão.

A capacitação da força de trabalho também continuou a receber atenção especial, a exemplo das ações empreendidas pela Escola de Lideranças do BC que, em 2016, promoveu 24 ações voltadas à preparação de profissionais para assumirem com sucesso a condução de equipes e processos, com a participação de 191 servidores.

No final do ano, a Diretoria Colegiada aprovou o Plano Diretor de Gestão de Pessoas (PDGP), um marco para a gestão de pessoas da organização. O PDGP estabelece as diretrizes gerais e prioridades de atuação nessa área e balizará as decisões e os encaminhamentos da gestão de pessoas a partir de prioridades estabelecidas com base nas orientações estratégicas da organização, nos resultados de pesquisas com o público interno, na legislação aplicada à matéria, nas avaliações de órgãos internos e externos de auditoria e controle e nas melhores práticas encontradas na literatura e na experiência de outras organizações.

Ferramenta de auditoria interna do BC vai ajudar outros órgãos públicos

O Sistema Integrado de Suporte à Auditoria Interna (Auditar), desenvolvido pelo BC a partir de 2012, busca facilitar o gerenciamento dos processos de trabalho relacionados à atividade de auditoria interna. Desde 2016, passou a integrar o rol de ferramentas de outros órgãos públicos brasileiros, como o Tribunal Superior Eleitoral (TSE), o Supremo Tribunal Federal (STF), o Senado Federal e o Conselho Nacional de Justiça (CNJ), que firmaram acordo com o BC para utilização do sistema.

O TSE está concluindo os testes para implementar integralmente, em abril de 2017, uma versão do sistema adaptada às necessidades e às rotinas da Justiça Eleitoral. A partir daí, a ferramenta será colocada à disposição dos Tribunais Regionais Eleitorais (TREs). A experiência de adaptação do Auditar ao TSE servirá de base para as demais cessões de uso do sistema.

Está em avaliação, ainda, a possibilidade de adaptação da ferramenta às necessidades de outras dez instituições, entre elas as Agências Nacionais de Telecomunicações (Anatel), de Saúde Suplementar (ANS) e de Aviação Civil (Anac), o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e o Ministério Público da União (MPU). O Auditar atende aos requisitos das normas internacionais de auditoria interna, e seus módulos observam os padrões mais modernos de desenvolvimento de sistemas.

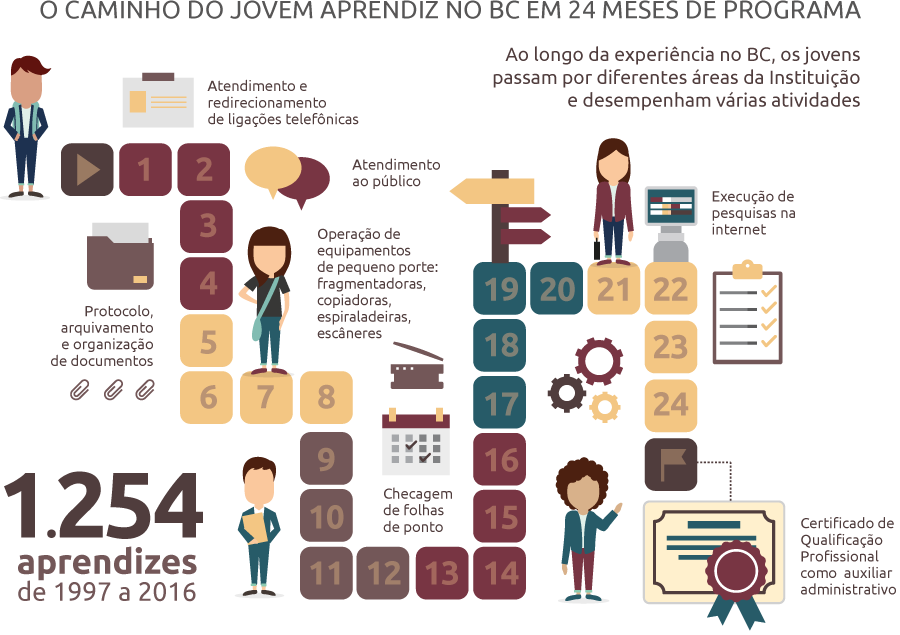

Programa Despertar ajudou na formação de 1.254 adolescentes

O BC mantém, desde 1997, o Programa Despertar, que tem como objetivo estimular o desenvolvimento pessoal e profissional de adolescentes por meio do trabalho, além de favorecer a inserção desses jovens no mercado formal. Desde o início do Programa, 1.254 estudantes já foram recebidos como aprendizes nas representações do Banco. São priorizados aqueles em situação de risco ou de vulnerabilidade social. Os contratos de aprendizagem possuem duração de 24 meses, e o aprendiz que conclui o programa recebe um Certificado de Qualificação Profissional como auxiliar administrativo.

Migração de processos para formato eletrônico economiza papel e reduz custos

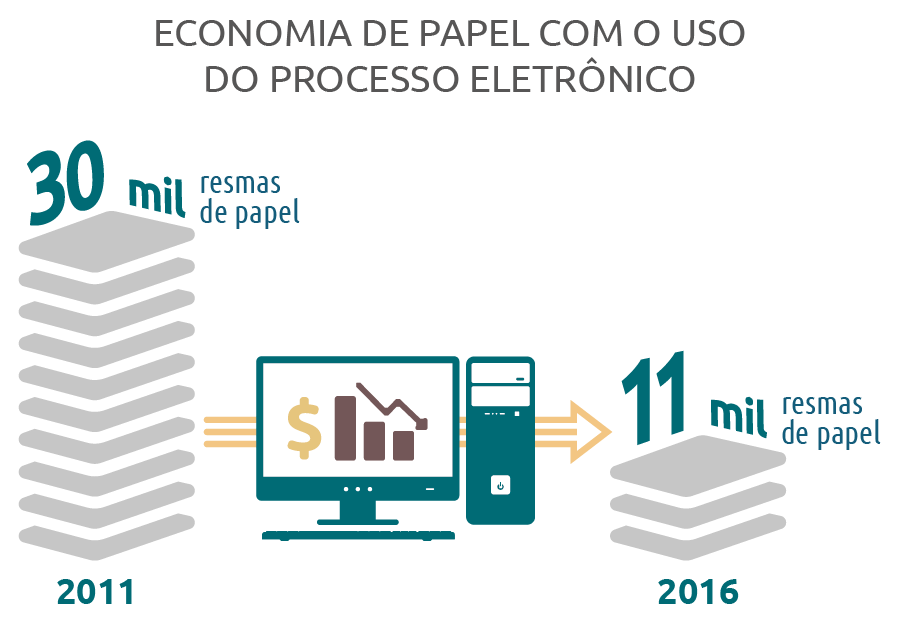

Em cinco anos, o BC conseguiu reduzir expressivamente o consumo de papel na Instituição, deixando de consumir anualmente em torno de 20 mil resmas. A economia vem ocorrendo por conta do Sistema de Gestão de Processos Eletrônicos do Banco, o e-BC, lançado em 2011, que possibilitou a substituição gradual de processos de trabalho em papel e se tornou ferramenta fundamental para a gestão documental de toda a Instituição. No último ano, o BC alcançou a marca de 103 mil processos migrados para formato eletrônico, por meio do sistema.

A ferramenta também diminuiu drasticamente o risco de perda de documentos em deslocamento e o custo de manutenção e armazenagem dos processos.

TCU reconhece BC como referência em controle e gestão de risco

O presidente do TCU, Aroldo Cedraz, e o ministro da Fazenda, Henrique Meirelles, entregam troféu ao presidente do BC, Ilan Goldfajn

O BC é referência em controle e gestão de riscos para a administração pública brasileira, na avaliação do Tribunal de Contas da União (TCU). Em 2016, o TCU concedeu ao BC o Prêmio Mérito Brasil de Governança e Gestão Públicas, em função de a Instituição ter executado um programa eficiente de gestão de riscos e de gestão da continuidade de atividades críticas, medidas de difícil implementação e que exigem comprometimento e a construção de cultura organizacional favorável.

O modelo de gestão integrada de riscos desenvolvido pelo BC é fundamentado por normas internacionais e pelas melhores práticas reconhecidas mundialmente.

O Prêmio Mérito Brasil de Governança e Gestão Públicas busca motivar o aperfeiçoamento dos serviços prestados pelos entes públicos à sociedade brasileira. Liderança, estratégia e controle foram avaliados como critérios de governança na última edição do Prêmio.

Em 2016, Corregedoria do BC analisou 43 procedimentos de Averiguação Preliminar

O BC previne e apura irregularidades atribuídas a servidores da carreira de especialista da Instituição por meio da sua Corregedoria-Geral, órgão que faz parte do Sistema de Correição do Poder Executivo Federal.

Em 2016, foram abertos 43 procedimentos de Averiguação Preliminar, destinados a avaliar se a denúncia recebida é pertinente e deve gerar Sindicância ou Processo Administrativo Disciplinar. Desses procedimentos, dois resultaram em Sindicância Disciplinar Investigativa – quando não se conhece a autoria da irregularidade –, das quais uma se encontra em andamento e a outra arquivada; dois resultaram em Sindicância Disciplinar Acusatória – quando se sabe quem é o autor da suposta irregularidade – ambas em andamento; e dois deram origem a Processos Administrativos Disciplinares – modalidade reservada às situações mais graves –, tendo um deles sido arquivado e outro suspenso por afastamento do servidor acusado em licença-saúde. Em 2016, foi aplicada pena de demissão a um servidor, decorrente de julgamento de processo instaurado no exercício de 2015.

| 2016 | 2015 | 2014 | 2013 | |

|---|---|---|---|---|

| Averiguação Preliminar | 43 | 26 | 37 | 27 |

| Sindicâncias Disciplinares Investigativas | 2 | 0 | 1 | 0 |

| Sindicâncias Disciplinares Investigativas | 2 | 0 | 5 | 3 |

| Processos Administrativos Disciplinares | 2 | 1 | 1 | 2 |

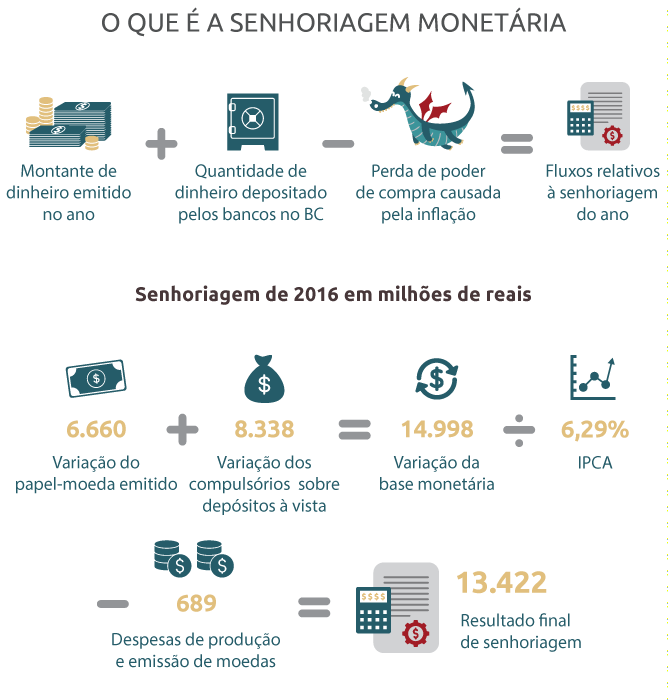

Conheça o resultado de senhoriagem monetária em 2016

Desde 2011, o Tribunal de Contas da União (TCU) recomenda ao BC evidenciar os fluxos relativos ao resultado de senhoriagem oriundo da emissão monetária. O conceito adotado pelo BC para mensurar a senhoriagem é dado pela variação da base monetária, descontada a inflação do período e o custo de produção. Confira os valores relativos à senhoriagem em 2016:

| Senhoriagem de 2016 (em milhões de reais) | |

|---|---|

| Variação do papel-moeda emitido | 6.660 |

| Variação dos compulsórios sobre depósitos à vista | 8.338 |

| = Variação da base monetária | 14.998 |

| IPCA | 6,29% |

| Resultado de senhoriagem antes de despesas de produção e emissão de moeda | 14.111 |

| Despesas de produção e emissão de moedas | -689 |

| = Resultado final de senhoriagem | 13.422 |